Účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva Financial aspects of fixed assets in double entry bookeeping

|

|

|

- Regina Higgins

- 5 years ago

- Views:

Transcription

1 Bankovní institut vysoká škola Praha zahraničná vysoká škola Banská Bystrica Účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva Financial aspects of fixed assets in double entry bookeeping Bakalárska práca Noémi Szabóová Máj 2015

2 Bankovní institut vysoká škola Praha zahraničná vysoká škola Banská Bystrica Katedra financií a účtovníctva Účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva Financial aspects of fixed assets in double entry bookeeping Bakalárska práca Autor: Noémi Szabóová Bankovní management Vedúci práce: PhDr. Agneša Víghová, PhD. Banská Bystrica Máj 2015

3 Vyhlásenie Vyhlasujem, že som bakalársku prácu spracovala samostatne a s použitím uvedenej literatúry. Svojím podpisom potvrdzujem, že odovzdaná elektronická verzia práce je identická s jej tlačenou verziou a som oboznámená so skutočnosťou, že sa práca bude archivovať v knižnici BIVŠ a ďalej bude sprístupnená tretím osobám prostredníctvom internej databázy elektronických vysokoškolských prác. V Galante, máj Noémi Szabóová

4 Poďakovanie Touto cestou vyhlasujem poďakovanie pani PhDr. Agneše Víghovej, PhD. za pomoc, odborné vedenie, cenné rady a pripomienky pri vypracovávaní záverečnej práce.

5 Anotácia SZABÓOVÁ, Noémi: Účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva. [Bakalárska práca]. Bankovní institut vysoká škola Praha, zahraničná vysoká škola Banská Bystrica. Katedra financií a bankovníctva. Vedúca práce: PhDr. Agneša Víghová, PhD Celkový počet strán záverečnej práce: 53. Bakalárska práca je zameraná na účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva. Prvá kapitola je zameraná na teoretické vymedzenie charakteristiky a účtovania dlhodobého majetku. V druhej kapitole sleduje účtovné aspekty obstarania, odpisovania a vyraďovania dlhodobého hmotného majetku. V tretej kapitole na konkrétnych príkladoch rieši obstaranie, odpisovanie a vyraďovanie dlhodobého majetku s využitím zmien platných od a ich vplyvu na konkrétne situácie v sledovanom podnikateľskom subjekte. V štvrtej kapitole vyjadruje svoje zistenia a názory na zlepšenie existujúceho stavu v evidencií dlhodobého majetku. Kľúčové slová: dlhodobý majetok, oceňovanie majetku, obstaranie majetku, odpisovanie majetku, vyraďovanie majetku

6 Abstract Noémi SZABÓOVÁ: Financial aspects of fixed assets in double-entry bookkeeping. [Bachelor thesis]. College of Banking in Prague, foreign university Banská Bystrica. Department of Finance and Banking. Work supervisor: PhDr. Agneša Víghová, PhD Total number of pages of the final thesis:53. The thesis is focused on the financial aspects of property in double-entry bookkeeping. First chapter focuses on the theoretical definition of the characteristics and accounting of a property. The second chapter follows the financial aspects of acquisition, depreciation and decommissioning of property. The third chapter, for concrete examples, resolves acquisition, depreciation and decommissioning of fixed property using the changes valid from and their impact on specific situations in the reporting self-employed subject. The fourth chapter presents the findings and opinions to improve the existing situation in the records of fixed property. Keywords: fixed property, valuation of property, acquired property, depreciation of property, disposal of property

7 OBSAH ÚVOD Charakteristika a účtovanie dlhodobého majetku v sústave podvojného účtovníctva Majetok podniku Charakteristika a členenie dlhodobého majetku Charakteristika a účtovanie dlhodobého nehmotného majetku Charakteristika a účtovanie dlhodobého hmotného majetku Charakteristika a účtovania dlhodobého finančného majetku Charakteristika a účtovanie dlhodobých pohľadávok Účtovné aspekty obstarania, odpisovania a vyraďovania dlhodobého hmotného majetku Oceňovanie, obstaranie dlhodobého majetku Účtovanie rôznych foriem obstarania dlhodobého hmotného majetku Odpisovanie dlhodobého hmotného majetku Účtovné odpisy dlhodobého hmotného majetku Daňové odpisy dlhodobého hmotného majetku Vyradenie dlhodobého hmotného majetku Účtovanie obstarania, zaradenia, opotrebenia, odpisovania a vyraďovania DM na konkrétnych prípadoch Obstaranie dlhodobého majetku kúpou od dodávateľa Obstaranie vo vlastnej réžií Obstaranie dlhodobého hmotného majetku lízingom Odpisovanie dlhodobého majetku Rozdiel účtovných a daňových odpisov a ich vplyv na výšku daňového základu Vyradenie dlhodobého majetku predajom Výskum... 44

8 4.1 Výsledky vyplývajúce z výskumu Závery a odporúčania Zoznam použitej literatúry Zoznam použitých skratiek Prílohy... 53

9 ÚVOD Aby podnik mohol úspešne vykonávať obchodnú, výrobnú činnosť alebo poskytovať služby, musí vlastniť majetok, ktorý musí byť krytý zdrojmi. Majetok podniku delíme na dlhodobý a krátkodobý, vzhľadom na dobu používania vo výrobnom procese. Dlhodobý majetok objemovo tvorí najväčšiu skupinu majetku v podnikateľskom subjekte, návratnosť vložených zdrojov je pomalšia ako pri krátkodobom majetku, ale pri dobrom plánovaní a prepočte využiteľnosti dlhodobého majetku sa dá dosiahnuť optimalizácia medzi vloženými zdrojmi a ich návratnosťou. Cieľom mojej bakalárskej práce je teoretické vymedzenie dlhodobého majetku a aplikácia účtovných aspektov v sústave podvojného účtovníctva v SR. Pre spracovanie tejto témy som sa rozhodla z toho dôvodu, že už v roku 2014 boli avizované zmeny v zaradení a odpisovaní dlhodobého majetku a v mojej práci som riešila a porovnávala vplyv týchto zmien v praxi. Práca je rozdelená na dve časti. Prvá časť je venovaná teoretickému poňatiu dlhodobého majetku jeho členeniu a charakteristike (1. a 2. kapitola), v druhej časti mojej bakalárskej práce (3 a 4 kapitola) na konkrétnych príkladoch riešim účtovanie rôznych druhov dlhodobého majetku s aplikáciou na závery získané výskumom. V prvej kapitole sa venujem charakteristike dlhodobého majetku a účtovnému vymedzeniu účtovania dlhodobého majetku. Druhá kapitola je zameraná na účtovné aspekty dlhodobého majetku, obstarania, účtovanie obstarania a zaradenia majetku, jeho ocenenia. Ďalej sa venujem problematike opotrebenia odpisovania dlhodobého majetku a vyraďovania dlhodobého majetku rôznym spôsobom a tiež účtovaniu vyradenia majetku. V tretej kapitole na vybraných druhoch dlhodobého majetku riešim účtovanie obstarania, zaradenia, odpisovania a vyradenia konkrétneho majetku z evidencie. Výpočet daňových a účtovných odpisov a ich vplyv na daňový základ. Štvrtá kapitola je venovaná metodickému výskumu, kde som skúmala zloženie dlhodobého majetku, ktoré spôsoby obstarania uprednostňujú podnikateľské subjekty, aká je štruktúra dlhodobého majetku, dôvody vyraďovania dlhodobého majetku, zdroje krytia dlhodobého majetku. 9

10 1 CHARAKTERISTIKA A ÚČTOVANIE DLHODOBÉHO MAJETKU V SÚSTAVE PODVOJNÉHO ÚČTOVNÍCTVA Podnikateľský subjekt na zabezpečenie svojej činnosti musí mať k dispozícií rôzne druhy majetku. Charakteristika a vymedzenie majetku ako aj jeho členenie patria k vecným problémom, ktoré riešia rôzne vedné disciplíny, prípadne niektoré právne predpisy. V účtovníctve sa v kontexte s pojmom majetok používa termín aktíva. Aktívami sa rozumie majetok a iné aktíva z ktorých plynú účtovnej jednotke ekonomické úžitky. Ekonomickým úžitkom sa rozumie možnosť priamo alebo nepriamo prispieť k toku peňažných prostriedkov. (Pataky et al., 2012, s. 20) 1.1 Majetok podniku Účtovná jednotka na začiatku svojej činnosti a každoročne na konci účtovného obdobia zostavuje súvahu, ktorá je vlastne súpisom majetku a zdrojov krytia. Majetok účtovnej jednotky sú vlastne aktíva sú výsledkom minulých udalostí, dajú sa presne oceniť. Úlohou účtovníctva je presne evidovať stav a pohyb všetkého majetku a zdrojov jeho krytia a tým zabezpečiť dôslednú ochranu majetku účtovnej jednotky. Eviduje ho predovšetkým v peňažných jednotkách (v ), ale podľa potreby aj vo fyzických jednotkách (ks, kg, m,...) Všeobecné zásady pre členenie majetku sú ustanovené v 12 ods. 1 postupov účtovania. Základným triediacim kritériom pre členenie majetku je časové hľadisko, podľa ktorého sa majetok člení na: 1. Dlhodobý majetok ktorý ma dlhodobý charakter, spravidla aj vyššiu cenu a vo výrobnom procese sa nespotrebúva naraz, ale postupne, opotrebúva sa len používaním. 2. Krátkodobý majetok majetok, ktorý má krátkodobý charakter, vo výrobnom procese sa mení jeho forma, t.j. spotrebúva sa naraz. 10

11 Tabuľka 1 Charakteristika a porovnanie majetku Dlhodobý majetok doba používania dlhšia ako 1 rok hodnota vyššia ako 1700, resp opotrebúva sa postupne odpisuje sa (výnimkou účtovej skupiny 03) tvoria sa opravné položky má hmotný, nehmotný, finančný charakter Krátkodobý (neobežný) majetok doba používania kratšia ako jeden rok nie je určená minimálna hodnota spotrebuje sa naraz neodpisuje sa netvoria sa opravné položky (s výnimkou zásob a pohľadávok) Zdroj: (Štangová et al., 2012, s. 129) 1.2 Charakteristika a členenie dlhodobého majetku Dôležitou skupinou majetku podnikateľského subjektu je dlhodobý majetok. Vymedzenie dlhodobého majetku hmotného aj nehmotného je upravené platnými právnymi predpismi, a pre potreby účtovníctva, predpismi upravujúcimi účtovníctvo. (Zákon o účtovníctve č. 431/2002 Zb. a postupov účtovníctva.) Dlhodobý majetok predstavuje majetok, ku ktorému má organizácia vzťah, má ho vo vlastníctve alebo ho má zverený do správy od zriaďovateľa, z majetku jej plynie ekonomický úžitok. Dlhodobý majetok je majetok, ktorého doba použiteľnosti, je dlhšia ako jeden rok. Podľa 13 postupov účtovania pre podnikateľov sa dlhodobý majetok člení na: - dlhodobý nehmotný majetok, - dlhodobý hmotný majetok, - dlhodobý finančný majetok, - dlhodobé pohľadávky Charakteristika a účtovanie dlhodobého nehmotného majetku Podľa postupov účtovania pre podnikateľov dlhodobým nehmotným majetkom sú zložky majetku, ktorých ocenenie je vyššie ako 2400 EUR a doba použiteľnosti dlhšia ako jeden rok. Nehmotný majetok, ktorého ocenenie sa rovná tejto sume alebo je nižšie možno zaradiť do dlhodobého nehmotného majetku ak doba použiteľnosti tohto majetku je dlhšia ako jeden rok. (Soukupová et al.,2004,s ) 11

12 Za dlhodobý nehmotný majetok sa podľa postupov účtovania považujú - aktivované náklady na vývoj, - softvér, - oceniteľná práva, - goodwill, - ostatný dlhodobý majetok. Účtovanie dlhodobého nehmotného majetku Na účtoch účtovnej skupiny 01- Dlhodobý nehmotný majetok sa účtujú podľa 32 opatrenia o dlhodobom nehmotnom majetku, ku ktorému má účtovná jednotka vlastnícke právo alebo právo správy, ak ide o majetok štátu alebo ku ktorému má právo užívania poskytnuté vlastníkom majetku a ostatnom dlhodobom majetku, (Cenigová,2009,s.56) Nehmotný majetok, ktorého ocenenie sa rovná sume ustanovenej zákonom o dani z príjmov alebo je nižšie, možno zaradiť do dlhodobého nehmotného majetku ako ostatný dlhodobý nehmotný majetok ak doba použiteľnosti tohto majetku je dlhšia ako jeden rok. Nehmotný majetok, ktorého ocenenie sa rovná sume ustanovenej zákonom o dani z príjmov alebo je nižšie, s dobou použiteľnosťou dlhšou ako jeden rok, ktorý účtovná jednotka nezaradila do dlhodobého nehmotného majetku, sa pri jeho obstaraní za odplatu účtuje na ťarchu účtu 518- Ostatné služby. (Cenigová,2009, s. 56) O dlhodobom nehmotnom majetku sa účtuje na týchto účtoch rámcovej účtovnej osnovy pre podnikateľov: Účet 012 Aktivované náklady na vývoj účtujú sa tu náklady, ktoré sú spojené s úspešnými výsledkami vývojovej činnosti, aplikujeme ich v praxi (napr. zhotovenie a testovanie prototypov a modelov, zhotovenie nástrojov, šablón, foriem a čipov využívaním novej technológie). Ak nie sú súčasťou iného dlhodobého majetku môžu byť nakúpené alebo vytvorené vlastnou činnosťou. Účet 013 Softvér tvorí ďalšiu významnú zložku dlhodobého majetku. Účtujú sa tu programové produkty ak sú kúpené samostatne a nie sú súčasťou dodávky hardvéru. Ak sú vyrobené vlastnou činnosťou pre používanie účtovnou jednotkou alebo pre obchodovanie (nie pre zákazku) bez ohľadu na to, či sú alebo nie sú predmetom autorských práv. Softvér je aplikačný program, nie systémový (napr. program pre vedenie účtovníctva). Systémový softvér sa kupuje spolu s hardvérom a účtuje sa ako súčasť hardvéru do dlhodobého hmotného majetku. 12

13 Účet 014 Oceniteľná práva sem patria výsledky duševnej činnosti účtujú sa tu: licencie, ochranné známky výrobkov, obchodné značky, rôzne priemyselná práva, výrobné technické poznatky (know how), autorské a vydavateľské práva, vydavateľské tituly, právo prechodu cez pozemok, dovozné a vývozné kvóty atď. ktoré sa obstarali kúpou, výmenou alebo nepeňažným vkladom. Účet 015 Goodwill tvorí samotnú zložku dlhodobého nehmotného majetku, účtuje sa tu Goodwill, ktorý vzniká pri kúpe podniku alebo jeho časti. O goodwille hovoríme vtedy ak má kupovaný podnik na trhu dobré meno a o jeho kúpu je veľa záujemcov. Predstavuje rozdiel medzi skutočnou hodnotou jednotlivých zložiek podniku a vyššou kúpnou cenou, ktorú bol ochotný zaplatiť kupujúci, aby podnik s dobrým menom získal. V opačnom prípade vzniká badwill. Goodwill vytvorený vlastnou činnosťou nie je dlhodobý hmotný majetok. Účet 019 Ostatný dlhodobý nehmotný majetok účtovná jednotka môže evidovať dlhodobý nehmotný majetok, ktorého ocenenie je EUR alebo menej a doba použiteľnosti je dlhšia ako jeden rok Charakteristika a účtovanie dlhodobého hmotného majetku Dlhodobý hmotný majetok predstavuje najvýznamnejšiu časť majetku, lebo najväčšiu časť v podnikoch tvorí dlhodobý hmotný majetok. Dlhodobý hmotný majetok ovplyvňuje ekonomickú efektívnosť, rentabilitu poskytovaných výkonov, a hlavne celkové dosahované ekonomické výsledky. Dlhodobý hmotný majetok má hmotný charakter a môže ísť buď o hnuteľný majetok (napr. dopravné prostriedky, stroje, prístroje a zariadenie, inventár a pod.), alebo nehnuteľný majetok (napr. budovy, haly stavby, pozemky). Do dlhodobého majetku patria všetky pozemky, stavby, byty a nebytové priestory, umelecké diela, zbierky a predmety z drahých kovov bez ohľadu na ich obstarávaciu cenu, ak nie sú dlhodobým finančným majetkom. Ostatný hmotný hnuteľný majetok v jednotlivom prípade (t.j. samostatné hnuteľné veci), resp. ako súbor hnuteľných vecí, sem patrí vtedy keď súčasne spĺňa tieto tri podmienky: - má samostatné technicko- ekonomické určenie, - doba jeho použiteľnosti je dlhšia ako 1 rok, - jeho obstarávacia cena je vyššia ako

14 Okrem uvedeného dlhodobého hmotného majetku sem patria aj napr. pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako tri roky, základné stádo a ťažné zvieratá bez ohľadu na ich obstarávaciu cenu, otvárky nových lomov, pieskovní a hlinísk a pod. V prípade, že cena hmotného majetku, pri ktorom je cenové kritérium rozhodujúce pre zaradenia do dlhodobého majetku, v jednotlivom prípade je nižšia alebo sa rovná 1700 a súčasne doba použiteľnosti je dlhšia ako jeden rok, môže sa účtovná jednotka rozhodnúť, či takýto majetok zaradí do dlhodobého hmotného majetku. Ak sa tak nerozhodne, účtuje o ňom ako o zásobách. (Šlosár et al.,2009, s.33-34) Dlhodobý hmotný majetok podľa 38 sa v účtovníctve člení na hmotný majetok odpisovaný a hmotný majetok neodpisovaný. Podstatná časť majetku sa používaním v podnikateľskej činnosti postupne opotrebováva a svoju hodnotu prenáša do vytváraných výkonov. Opotrebenie (amortizácia) dlhodobého majetku sa vyjadruje mesačnými alebo (ročnými) odpismi. Pre dlhodobý majetok neodpisovaný je charakteristické, že používaním jeho hodnota neklesá postupom času sa môže aj zvyšovať (pri pozemkoch, umeleckých dielach) alebo kolísať podľa situácie na trhu. (Látečková et al., 2012, s.9) Účtovanie dlhodobého hmotného majetku O dlhodobom hmotnom majetku sa účtuje v účtovnej skupine 01- Dlhodobý hmotný majetok. Dlhodobý hmotný majetok odpisovaný sa účtuje na týchto účtoch: a) Účet 021 Stavby bez ohľadu na ich obstarávaciu cenu a bez zreteľa na ich stavebno-technické vyhotovenie a účel, na tomto účte sa účtujú napr. budovy, výrobné haly, dielne, silá, administratívne budovy, maštale, vodojemy, mosty, sklady a iné. b) Účet 022 Samostatné hnuteľné veci a súbory hnuteľných vecí, ktoré majú samostatné technicko-ekonomické určenie s dobou použiteľnosťou dlhšou ako jeden rok a ocenenie je vyššie ako 1700 EUR. Na tomto účte sa účtujú: stroje, prístroje a zariadenia (počítač, výrobná linka, dojacie zaradenie), dopravné prostriedky (osobný a nákladný automobil, traktor, autobus, motocykel), inventár (stena, regály, nábytková súprava, sediaca súprava, hudobné nástroje) a ostatné samostatné hnuteľné veci, ktorým obstarávacia cena je vyššia ako 1700 eur a doba použiteľnosti viac ako 1 rok. c) Účet 025 Pestovateľské celky trvalých porastov s dobou plodnosti viac ako 3 roky (vinice, chmeľnice, ovocné stromy) bez ohľadu na obstarávaciu cenu. 14

15 d) Účet 026 Základné stádo a ťažné zvieratá bez ohľadu na ich cenu, na tomto účte sa účtujú dospelé, plemenné a chovné zvieratá na účel hospodárskeho využitia. Hospodárskym úžitkom chápeme napr. narodenie mláďat, produkcia mlieka, vlny, využitie ťažnej sily zvieraťa a pod. e) Účet 029 Ostatný DHM majetok ktorý nevieme zaradiť do predchádzajúcich skupín dlhodobého hmotného majetku. Bez ohľadu na obstarávaciu cenu sa tu účtujú: otvárky nových lomov, pieskovní a hlinísk, technická rekultivácia a technické zhodnotenie, pokiaľ nie sú súčasťou obstarávacej ceny dlhodobého hmotného majetku. Súčasťou technickej rekultivácie môžu byť len stavby, ktoré slúžia na vykonanie rekultivácie. Podnikateľský subjekt môže v zmysle postupov o účtovaní alebo vlastného uváženia podľa 13 ods. 6 zaradiť do dlhodobého majetku aj samostatné hnuteľné veci a súbory hnuteľných vecí, ktorých obstarávacia cena je rovná alebo nižšie ako 1700 eur a doba použiteľnosti dlhšia ako jeden rok (motorová píla, kosačka). Takýto majetok sa účtuje na analytických účtoch k účtu 029 Ostatný dlhodobý hmotný majetok. Jeho účtovanie musí byť popísané v internej smernici. Ak takýto majetok účtovná jednotka nezaradí do dlhodobého hmotného majetku, účtuje o ňom podľa 13 ods. 7 opatrenia ako o zásobách, poprípade hneď pri nákupe do spotreby. Dlhodobý hmotný majetok neodpisovaný sa účtuje na týchto účtoch: a) Účet 031 Pozemky ide o poľnohospodárske, lesné a ostatné pozemky, ku ktorým má účtovná jednotka vlastnícke právo alebo právo správy ak ide o majetok štátu. b) Účet 032 Umelecké diela, ak nie sú súčasťou stavebných objektov, zbierky a predmety z drahých kovov (umelecké obrazy, gobelíny, technické zbierky v múzeách) 15

16 1.2.3 Charakteristika a účtovania dlhodobého finančného majetku Dlhodobý finančný majetok predstavuje investovanie účtovnej jednotky do finančného majetku s cieľom dlhodobého vlastníctva alebo obchodovania s týmto majetkom. Dlhodobým finančným majetkom podľa postupov účtovania sú: - Cenné papiere a podiely v dcérskej účtovnej jednotke, cenné papiere a podiely v účtovných jednotkách s podstatným vplyvom, realizovateľné cenné papiere a podiely a dlhové cenné papiere držané do doby splatnosti - Pôžičky poskytnuté účtovnej jednotke konsolidovanom celku - Ostatné dlhodobé pôžičky - Umelecké diela, zbierky, predmety z drahých kovov a pozemky, ktoré sú obstarané s cieľom dlhodobého uloženia voľných peňažných prostriedkov (Máziková et al, 2013, s ) Účtovanie dlhodobého finančného majetku Dlhodobý finančný majetok sa účtuje na účtoch účtovej skupiny 06- Dlhodobý finančný majetok. 061 Podielové cenné papiere a podiely v dcérskej účtovnej jednotke 062 Podielové cenné papiere a podiely v podnikoch s podstatným vplyvom 063 Realizovateľné cenné papiere a podiely 065 Dlhové cenné papiere držané do splatnosti 066 Pôžičky účtovnej jednotke v konsolidovanom celku 067 Ostatné pôžičky 069 Ostatný dlhodobý finančný majetok (Máziková et al., 2013,s.95-96) Charakteristika a účtovanie dlhodobých pohľadávok Dlhodobé pohľadávky sú pohľadávky s dohodnutou dobou splatnosti dlhšou ako jeden rok. Účtovná jednotka tieto vykazuje v súvahe ako dlhodobý majetok ale účtuje o nich spolu s krátkodobými pohľadávkami v účtovej triede 3- Zúčtovacie vzťahy, konkrétne v účtovej skupine 31- Pohľadávky, v ktorej sa účtujú pohľadávky z obchodného styku. 16

17 2 ÚČTOVNÉ ASPEKTY OBSTARANIA, ODPISOVANIA A VYRAĎOVANIA DLHODOBÉHO HMOTNÉHO MAJETKU Dlhodobý majetok sa vo výrobnom procese naraz nespotrebuje, ale sa postupne opotrebováva, vo svojej životnosti prechádza tromi fázami. Prvá fáza predstavuje nadobudnutie obstaranie dlhodobého majetku, jeho zaradenie majetku. V tejto fáze dochádza k zvýšeniu stavu majetku. Druhá fáza predstavuje využívanie majetku, jeho aktívne nasadenie v procese fungovania účtovnej jednotky. Tu dochádza k jeho opotrebeniu, ktoré účtovne vyjadrujeme odpismi čím vzniká náklad. Tretia fáza predstavuje vyradenie dlhodobého majetku. Vyradenie sa môže uskutočniť viacerými spôsobmi; po skončení doby životnosti, poškodením, predajom, likvidáciou atď. (Štangová et al., 2012) 2.1 Oceňovanie, obstaranie dlhodobého majetku Cena je peňažné vyjadrenie hodnoty majetku. Oceňovanie je priraďovanie peňažných súm majetku, záväzkom a imaniu, ktoré je vykazované v účtovnej závierke. (Štangová et al., 2012) V súlade so zákonom o účtovníctve sa dlhodobý hmotný a nehmotný majetok oceňuje ku dňu uskutočnenia účtovného prípadu a ku dňu, ku ktorému sa zostavuje účtovná závierka. Ku dňu uskutočnenia účtovného prípadu sa majetok oceňuje vstupnou cenou = obstarávacou cenou, reprodukčnou obstarávacou cenou, vlastnými nákladmi, reálnou hodnou podľa toho akým spôsobom účtovná jednotka daný majetok nadobudla. Vstupná cena (obstarávacia cena, reprodukčná obstarávacia cena a vlastné náklady) je teda cena, v akej bol dlhodobý majetok ocenený pri jeho zaradení do užívania. Vstupná cena sa zvyšuje o cenu dokončeného technického zhodnotenia dlhodobého hmotného majetku. Vznikne tak zvýšená vstupná cena. 17

18 Obstarávacia cena je cena, za ktorú sa majetok obstaral (cena majetku), zvýšená o ďalšie náklady súvisiace s obstaraním, napríklad pri dlhodobom hmotnom majetku náklady na prípravu a zabezpečenie výstavby, geologické, projektové práce, stavebné práce, dodávky strojov a zariadení a ich prepravu atď. Reprodukčná obstarávacia cena je cena za ktorú by sa majetok obstaral v čase, keď sa o ňom účtuje. Vlastné náklady pri nehmotnom a hmotnom majetku vytvorenom vlastnou činnosťou sú priame náklady vynaložené na výrobu majetku alebo inú činnosť a nepriame náklady, ktoré sa vzťahujú na jeho výrobu alebo inú činnosť. Zostatková cena je rozdiel medzi cenou vedenou na účtoch účtových skupín 01 Dlhodobý nehmotný majetok, 02 Dlhodobý hmotný majetok odpisovaný a vytvorenými oprávkami k nim v účtových skupinách 07 a Účtovanie rôznych foriem obstarania dlhodobého hmotného majetku Dlhodobý majetok sa obstaráva najmä kúpou, vytvorením vlastnou činnosťou, zámenou, bezodplatným nadobudnutím, prijatím nepeňažného vkladu od spoločníkov alebo členov, prevodom podľa právnych predpisov alebo preradením z osobného užívania do podnikania. Dlhodobým nehmotným alebo hmotným majetkom sa stáva tiež technické zhodnotenie. Dlhodobým nehmotný a hmotným majetkom sa stávajú veci dňom uvedenia do užívania. Uvedením do užívania sa rozumie zabezpečenie všetkých technických funkcií majetku potrebných na jeho užívanie a splnenie povinností ustanovených právnymi predpismi, napr. stavebným zákonom, zákonom č. 314/2001 Z.z o ochrane pred požiarmi, zákonom č. 725/2004 o podmienkach prevádzky vozidiel v premávke na pozemných komunikáciách zákonom č. 124/2006 Z.z o bezpečnosti a ochrane zdravia pri práci. (Cenigová, 2009, s. 85) Dlhodobý majetok sa obstaráva: 1. Kúpou (dodávateľským spôsobom) 2. Vlastnou činnosťou (vo vlastnej réžií) 3. Bezplatným nadobudnutím (darovaním) 4. Získaním práv na výsledky duševnej tvorivej činnosti 5. Preradením z osobného užívania do podnikania 18

19 6. Na základe zmluvy o kúpe najatej veci (finančný lízing) (Šlosár,Šlosárová, 2009, s.113) Účtovanie obstarania dlhodobého hmotného majetku Obstaranie dlhodobého hmotného majetku sa účtuje na súvahovom účte aktív 042 obstaranie dlhodobého hmotného majetku. Je to zároveň kalkulačný účet, lebo na ňom účtujeme aj všetky náklady spojené s obstaraním dlhodobého hmotného majetku až do jeho zaradenia do užívania. Účtovanie obstaranie dlhodobého hmotného majetku kúpou Najbežnejší spôsob obstarania dlhodobého hmotného majetku je kúpa od domácich alebo zahraničných dodávateľov. (Soukupová et al, 2004, s. 270) Pri obstaraní dlhodobého hmotného majetku nákupom sa bilancuje vznik záväzkov voči dodávateľom (v prípade nákupu na faktúru k neskoršej úhrade), resp. výdavky (v prípade hotovostnej platby) vo výške ceny obstarania majetku (kúpna cena) a vo výške ceny obstarávacích nákladov so súvzťažným zápisom na príslušnom účte dlhodobého hmotného majetku. Úhrada faktúr sa bilancuje ako zníženie záväzkov súvzťažne s úbytkom peňazí. (Krištofík et al,2009, s ) Na účte 042 Obstaranie dlhodobého hmotného majetku sa účtuje obstarávaný dlhodobý hmotný majetok a jeho technické zhodnotenie do času jeho uvedenia do užívania vrátane nákladov súvisiacich s jeho obstaraním. (Cenigová, 2009, s. 87) Podľa 33 pri obstarávaní dlhodobého majetku dodávateľ niekedy požaduje zaplatiť preddavok na budúcu dodávku. Poskytnutý preddavok sa účtuje v účtovnej skupine- 05, Poskytnuté preddavky na dlhodobý hmotný majetok na účte 052. Po skončení dodávky a po jej vyfakturovaní sa poskytnutý preddavok zúčtuje buď priamo vo faktúre od dodávateľa a uhradí sa iba rozdiel fakturovanej sumy a poskytnutého preddavku. Ak preddavok nie je zúčtovaný priamo vo faktúre tak na základe interného dokladu si účtovná jednotka po úhrade faktúry účtovnou operáciou zúčtuje tento preddavok súvzťažne s účtom dodávatelia. Účtovanie obstaranie dlhodobého hmotného majetku vlastnou činnosťou (vo vlastnej réžii) Pri obstaraní dlhodobého hmotného majetku vlastnou činnosťou je podnik povinný sledovať všetky náklady, ktoré súvisia s jeho nadobudnutím. Tieto náklady predstavujú 19

20 predovšetkým spotrebovaný materiál, mzdy, prípadne iné režijné náklady, ktoré možno k vytvorenému majetku. (Soukupová et al., 2004, s. 271) Tento spôsob obstarania sa používa vtedy ak si firma sama zhotoví dlhodobý majetok (napr. postaví garáž). Podnikateľský subjekt zaúčtuje všetky prvotné náklady, ktoré mu vznikli pri zhotovení dlhodobého majetku v účtovej triede 5- Náklady, ktoré potom v celkovej výške tzv. aktivuje pri zaúčtovaní obstarania takto zhotoveného majetku, t.j. na účet 042- Obstaranie dlhodobého hmotného majetku súvzťažne cez účet 624- Aktivácia dlhodobého hmotného majetku. Následne ho zaradí do majetku spoločnosti vo vstupnej cene, ktorá je na úrovni vlastných nákladov ak tieto nie sú vyššie ako reprodukčná obstarávacia cena. Ak by vlastné náklady boli vyššie tak vstupná cena bude na úrovni reprodukčnej obstarávacej ceny. Aktivácia nákladov predstavuje výnos, ktorý eliminuje vlastné náklady a zabraňuje tak ich vplyvu na výsledok hospodárenia v čase vytvorenia majetku, pretože výsledok hospodárenia ovplyvnia tieto náklady postupne počas doby použiteľnosti dlhodobého hmotného majetku v podobe odpisov. (Krištofík et al, 2009, s. 383) Obstaranie dlhodobého hmotného majetku bezplatným nadobudnutím- darovaním Účtovná jednotka môže obstarať dlhodobý hmotný majetok aj bezodplatne, t. j. darovaním, preradením z osobného používania do podnikania alebo môže ísť o majetok novozistený pri inventarizácii a v účtovníctve doteraz nezachytený. Pri získaní dlhodobého hmotného majetku darovaním účtovnej jednotke nevznikajú žiadne výdavky v súvislosti s jeho nadobudnutím. Môžu sa však vyskytnúť vedľajšie náklady súvisiace s jeho obstaraním, akými sú napr. preprava, poistné, montáž, clo. Pri nadobudnutí dlhodobého hmotného majetku darovaním je pre účtovnú jednotku dôležité kto jej daný majetok daroval. Darovať môže buď fyzická, alebo právnická osoba, ktorá je s účtovnou jednotkou prepojená- je spoločníkom spoločnosti, alebo osoba mimo účtovnej jednotky, ktorá nie je spoločníkom spoločnosti. Osobou, ktorá je s účtovnou jednotkou prepojená, je investor, spoločník spoločnosti. V takomto prípade účtovná jednotka zaúčtuje nadobudnutie dlhodobého hmotného majetku na ťarchu účtu 042- Obstaranie dlhodobého hmotného majetku a súvzťažne v prospech účtu 413- Ostatné kapitálové fondy. V prípade darovania dlhodobého hmotného majetku od osoby, ktorá nie je spoločníkom spoločnosti, sa nadobudnutie takéhoto majetku zaúčtuje v prospech účtu 384- Výnosy budúcich období, v prípade, ak ide o dlhodobý hmotný majetok odpisovaný. V prípade dlhodobého hmotného majetku neodpisovaného sa zaúčtuje nadobudnutie 20

21 majetku v prospech účtu 648- Ostatné výnosy z hospodárskej činnosti. Účet 384- Výnosy budúcich období sa rozpúšťa do výnosov v časovej a vecnej súvislosti s účtovaním odpisov daného majetku. (Máziková et al,. 2013, s ) Účtovanie obstarania dlhodobého hmotného majetku preradením z osobného užívania do podnikania Individuálny podnikateľ si môže dlhodobý hmotný majetok obstarať aj tak, že preradí svoj vlastný majetok, ktorý osobne užíva do podnikania ako dodatočný vklad. (Soukupová et al, 2004, s. 273) Pri preradení sa majetok ocení obstarávacou cenou upravenou o sumu odpisov za dobu osobného užívania majetku, alebo reprodukčnou obstarávacou cenou. O túto sumu sa zvýši konkrétny druh majetku a zvýši sa aj zdroj jeho krytia na účte 491 Vlastné imanie fyzickej osoby- podnikateľa. Príklad: Podnikateľ Peter Veľký sa rozhodol zaradiť do podnikania rodinný dom, ktorý zdedil po svojich rodičoch. Znalecký odhad tohto domu bol Tabuľka 2 Účtovné prípady súvisiace s preradením dlhodobého majetku P.č. ÚD Text MD D 1 ID, ZoZ Zdroj: Vlastné spracovanie Preradenie budovy z osobného vlastníctva do podnikania Účtovanie obstarania dlhodobého majetku na základe zmluvy o kúpe prenajatej veci Lízing Účtovné jednotky využívajú na zabezpečenie transformačného procesu najrôznejšie formy financovania dlhodobého majetku nevyhnutného na jeho realizáciu. Veľký podiel na financovaní majetku tvorí prenájom v prípade, že účtovná jednotka nemá dostatok disponibilných peňažných prostriedkov. Bežne v praxi označujeme prenájom aj pojmom lízing, ktorý pochádza z anglického slova to lease, čo v preklade znamená najímať, prenajímať. Z hľadiska prenájmu sa rozlišujú dva základné druhy prenájmu a to finančný prenájom a operatívny prenájom. (Štanley et al.,2013,s.11) Finančný lízing predstavuje dlhodobý nájomný vzťah založený na oddelení právneho a ekonomického vlastníctva prenajatého predmetu: 21

22 - Prenajímateľ (lízingová spoločnosť) je právnym vlastníkom majetku počas celej doby trvania finančného prenájmu až do zaplatenia poslednej splátky (prípadne kúpnej ceny) - Nájomca je ekonomickým vlastníkom majetku, t.j. používa ho (berie ekonomické úžitky) Hlavnou črtou finančného lízingu je prefinancovanie celej alebo podstatnej časti obstarávacej ceny počas trvania nájmu pri súčasnom ekonomickom využívaní predmetu nájmu nájomcom, pričom nájomný vzťah sa končí prevodom právneho vlastníctva k predmetu prenájmu z prenajímateľa na nájomcu. Na účtovanie záväzku z finančného prenájmu používa nájomca účet 474- Záväzky z nájmu (ďalej len 474), ktorý zaraďujeme medzi dlhodobé záväzky. Nájomca si zaúčtuje v účtovníctve prijatie majetku obstarávaného formou finančného prenájmu na stranu MD príslušného účtu majetku, súvzťažne so zápisom na stranu D účtu 474, a to v deň prijatia majetku. Ocenenie majetku je vo výške istiny u nájomcu. Náklady, ktoré vzniknú nájomcovi v súvislosti s obstaraním predmetu finančného prenájmu si zaúčtuje na stranu MD účtu 042- Obstarania dlhodobého hmotného majetku, so súvzťažným zápisom na stranu D účtu 321- Dodávatelia, resp. účtu 379- Iné záväzky. Vo svojom účtovníctve účtuje nájomca v deň splatnosti dohodnutých platieb splatný finančný náklad na stranu MD účtu 562- úroky, súvzťažne so zápisom na stranu D účtu 474. (Stanley at al., 2013, s ) Operatívny prenájom je formou užívania, nie formou obstarania predmetu. Preto tento zmluvný vzťah neobsahuje pre nájomcu prednostné právo kúpy predmetu lízingu a po ukončení doby trvania lízingovej zmluvy nájomca obvykle predmet lízingu vráti prenajímateľovi. Na strane nájomcu ide v prípade nájomného o náklad účtovaný na účte 518- Ostatné služby. V prípade nájomného plateného vopred, resp. pozadu, je potrebné na prelome účtovných období zabezpečiť časové rozlíšenie tohto nákladu v zmysle 56 postupov účtovania prostredníctvom účtov: 381- Náklady budúcich období pri platbe vopred (v bežnom roku MD381/ D321,221, v budúcom roku MD 518/D381) 383- Výdavky budúcich období pri platbe pozadu(v bežnom roku MD518/D383, v budúcom roku MD383/D321, v budúcom roku MD383/D321,221) (Stanley et al., 2013, s. 41) 22

23 2.2 Odpisovanie dlhodobého hmotného majetku Osobitnosťou dlhodobého majetku je viacnásobné používanie v pôvodnej forme. Napríklad auto, stroj má v prvom i v piatom roku svojho používania nezmenenú podobu, plnia také isté funkcie. Rokmi sa však dlhodobý majetok mení v dôsledku jeho využívania v rámci podnikateľskej činnosti. Postupné znižovanie hodnoty dlhodobého hmotného majetku sa nazýva opotrebenie. Opotrebenie neznamená len znižovanie hodnoty dlhodobého majetku, ale súčasne predpokladá jej odovzdanie (prenos na nové výkonyvýrobky, práce, služby. Opotrebenie predstavuje tú časť hodnoty, ktorú dlhodobý hmotný majetok počas svojho využívania v podniku postupne prenáša na nové výkony, a to v primeranej výške, v akej stráca svoju ekonomickú užitočnosť. (Soukupová et al, 2004, s. 274) Takémuto opotrebeniu dlhodobého majetku ku ktorému dochádza v dôsledku používania hovoríme, že je to fyzické opotrebenie. Okrem fyzického opotrebenia poznáme aj ekonomické opotrebenie tiež nazývané morálne opotrebenie ku ktorému dochádza v dôsledku rastu produktivity práce, keď sa ten istý druh dlhodobého majetku vyrobí lacnejšie ako dlhodobý majetok už skôr vyrobený alebo v dôsledku toho, že na základe vedecko-technického pokroku bol vyrobený lepší výkonnejší dlhodobý majetok. Trvalé znižovanie hodnoty dlhodobého majetku počas jeho používania sa prenáša prostredníctvom odpisov do nákladov a zároveň sa nepriamo vyjadrí na príslušnom účte oprávok v účtovej skupine 08-Oprávky k dlhodobému hmotnému majetku. Odpisy predstavujú ročnú mieru opotrebenia, oprávky vyjadrujú narastajúcim spôsobom veľkosť opotrebenia počas celej doby používania dlhodobého odpisovaného majetku, t.j. od jeho zaradenia do používania až do jeho vyradenia. Oprávky sú vlastne kumulované odpisy evidované od začiatku doby používania dlhohodobého majetku až do jeho vyradenia. Oprávky vytvárané vo výške odpisov dlhodobého hmotného majetku sa účtujú mesačne v účtovej skupine 08- Oprávky dlhodobého hmotného majetku, súvzťažne do nákladov na ťarchu účtu 551- Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku. Na účtoch oprávok účtujeme aj vyradenie dlhodobého hmotného majetku súvzťažne na ťarchu príslušného majetkového účtu v účtovej skupine 02- Dlhodobý hmotný majetok odpisovaný. Majetok sa začne odpisovať od jeho uvedenia do užívania. Dlhodobý hmotný majetok sa odpisuje na základe odpisového plánu. Odpisový plán si určí účtovná jednotka, aby 23

24 zodpovedalo miere fyzického opotrebenie v bežných podmienkach jeho používania alebo technickému a morálnemu zastaraniu. Je potrebné, aby účtovná jednotka objektívne posúdila podmienky používania majetku a k tomu prispôsobila postup odpisovania, napr. podľa stanovenej doby používania, veľkosti dosahovaných výkonov, lebo účtovné odpisy na jednej strane cez oprávky znižujú hodnotu majetku a cez náklady ovplyvňujú výsledok hospodárenia a kalkuláciu predajnej ceny výrobku. Je aj možnosť použiť postupy odpisovania ustanovené zákonom o dani z príjmov, ale len vtedy ak vyhovujú skutočným podmienkam. Od sa uplatňuje dvojaké odpisovanie dlhodobého majetku účtovné a daňové Účtovné odpisy dlhodobého hmotného majetku Vyplývajú zo zákona o účtovníctve ( 28). Vypočítavajú sa zo vstupnej ceny dlhodobého majetku. Každá účtovná jednotka si musí zostaviť odpisový plán v ktorom je zahrnutý každý jeden dlhodobý majetok. Odpisový plán je zostavený na celé obdobie životnosti tohto majetku na základe ktorého vykonáva odpisovanie majetku. Pri tvorbe odpisového plánu sa berie do úvahy doba použiteľnosti. Postup výpočtu účtovného odpisu závisí od použitej odpisovej metódy. Odpis možno stanoviť podľa predpokladanej doby odpisovania (časový účtovný odpis) alebo podľa predpokladaných, resp. skutočných výkonov (výkonový účtovný odpis). Najpoužívanejšia je metóda výpočtu časových účtovných odpisov (lineárna, rovnomerná metóda) Výška odpisu sa vypočíta ako podiel obstarávacej ceny a stanovenej doby odpisovania v mesiacoch alebo v rokoch. (Látečková et al., 2012,s. 37) Pri účtovaní odpisov dlhodobého hmotného majetku účtovná jednotka vychádza z odpisového plánu a účtuje ich nepriamo. Nepriame odpisovanie dlhodobého hmotného majetku vychádza z účtovania odpisov na samostatných účtoch účtovej skupiny 08- Oprávky k dlhodobého hmotnému majetku a neznižujú priamo hodnotu daného majetku na účtoch účtovej skupiny 02- Dlhodobý hmotný majetok odpisovaný. (Máziková et al., 2013, s. 44) 24

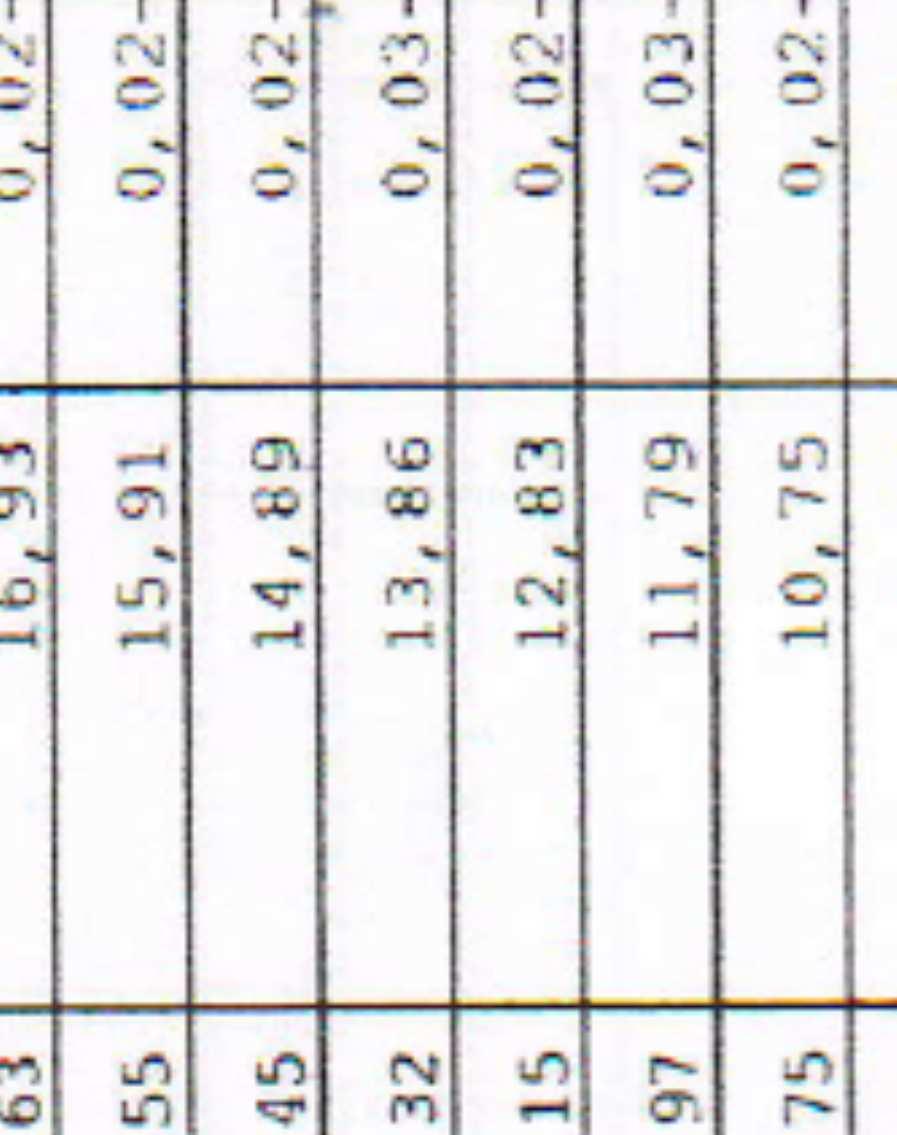

25 2.2.2 Daňové odpisy dlhodobého hmotného majetku Daňové odpisy vyplývajú zo zákona o dani z príjmov ( 26-30). Nevyjadrujú skutočné náklady z opotrebenia DHM, ale daňovo uznané náklady potrebné pre výpočet dane z príjmov. (Látečková et al., 2012, s. 38) Keďže odpisy ako náklad znižujú zdaňovaný zisk, štát musí stanoviť záväzné pravidlá na výpočet odpisov, ktoré podnik musí rešpektovať v daňovom priznaní. Takto vypočítané odpisy nazývame daňovými odpismi. (SEDLÁK et al., 2010, s. 154) Dlhodobý majetok sa člení do šiestich skupín podľa doby odpisovania. Daňovník zaradí dlhodobý majetok do odpisových skupín v prvom roku odpisovania podľa klasifikácie uvedenej v prílohe 2 zákona o dani z príjmov. (Zákon č. 595/2003 Z.z. o dani z príjmov) Majetok do roku 2014 bol zaradený do štyroch odpisových skupín na účely odpisovania: Tabuľka 3 Zaradenie majetku do odpisových skupín Odpisová skupina Doba odpisovania 1 4 rokov 2 6 rokov 3 12 rokov 4 20 rokov Zdroj: Zákon č. 595/2003 Z.z. o dani z príjmov Novelou zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov sa od roku 2015 zvyšuje počet odpisových skupín z pôvodných štyroch na šesť. V dvoch nových odpisových skupinách bude doba odpisovania hmotného majetku 8 rokov a 40 rokov. Tabuľka 4 Doba odpisovania hmotného majetku podľa jednotlivých odpisových skupín od roku 2015 Odpisová skupina Doba odpisovania Zdroj: Novela zákona č. 595/2003 Z.z o dani z príjmov v znení neskorších predpisov 25

26 Daňové odpisy sa mesačne neúčtujú len sa na konci roka vypočítajú a porovnajú s účtovnými odpismi. Ak sú účtovné odpisy vyššie ako daňové odpisy rozdiel je pripočítateľnou položkou k daňovému základu, ak sú účtovné odpisy nižšie ako daňové odpisy rozdiel je odpočítateľnou položkou od základu dane. Rozdiel medzi účtovnými a daňovými odpismi vplýva teda na výšku dane z príjmov v jednotlivých rokoch (zvyšuje alebo znižuje túto daň) ale v konečnom dôsledku počas celej doby odpisovania sa toto daňové zaťaženie vyrovná. Od sa v prvom roku aj daňové odpisy rovnako ako účtovné odpisy- uplatňujú len od mesiaca v ktorom účtovná jednotka daný dlhodobý majetok zaradila do užívania. Základom na určenie výšky daňového odpisu je vstupná cena. Súčasťou vstupnej ceny je aj technické zhodnotenie. Ročný odpis z dlhodobého nehmotného majetku sa uplatňuje vo výške účtovných odpisov. (Látečková et al., 2012, s. 38) Daňové odpisy môžeme rozdeliť na: 1. Rovnomerné (lineárne) 2. Nerovnomerné (zrýchlené) Rovnomerné odpisovanie Pri nákupe (obstaraní) zaradíme majetok do jednej z odpisových skupín, - pri rovnomernom odpisovaní určíme ročný odpis ako podiel vstupnej ceny a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. (Hulík et al, 2010, s ) Rovnomerné odpisy sa vypočítavajú Zrýchlené odpisovanie á á ročný odpis 4,6,8,12,20,40. Podľa nového znenia zákona o dani z príjmov od roku 2015 je možné uplatňovať zrýchlenú metódu odpisovania len pri hmotnom majetku zaradenom do odpisovej skupiny dva s dobou odpisovania šesť rokov a hmotnom majetku zaradenom do odpisovej skupiny s dobou odpisovania osem rokov. - vychádzame z koeficientov pre zrýchlené odpisovanie, ktoré sú stanovené pre každú odpisovú skupinu. - umožňuje odpísať, v prvých rokoch viac ako pri rovnomernom odpisovaní. (Hulík et al, 2010, s ) Pre všetok hmotný majetok zaradený do ostatných odpisových skupín je od roku 2015 možné použiť len rovnomernú metódu odpisovania. 26

27 Zrýchlené odpisy sa vypočítavajú nasledovne: - v 1. Roku obstarávacia cena: koeficient /6,8/ - v ďalších rokoch: á ď š Tabuľka 5 Koeficienty pre zrýchlené odpisovanie počet rokov,počas ktorých sa už dlhodobý majetok odpisoval Koeficient pre zrýchlené odpisovanie Odpisová skupina pre zvýšenú v prvom roku v ďalších rokoch zostatkovú cenu Zdroj: Novela zákona č. 595/2003 Z.z o dani z príjmov v znení neskorších predpisov. Účtovanie odpisov Odpis ako opotrebenie dlhodobého majetku predstavuje náklad, ktorý sa účtuje na strane MD nákladového účtu 551- Odpisy dlhodobého majetku vyjadruje opotrebenie dlhodobého majetku za jedno účtovné obdobie. Odpis zároveň predstavuje trvalé zníženie vstupnej ceny používaného dlhodobého majetku. V účtovníctve sa používa nepriamy spôsob zníženia vstupnej ceny dlhodobého majetku. Spočíva v tom že o sumu mesačných odpisov sa neznižuje ocenenie majetku na aktívnych účtoch účtovných skupín 01 a 02, ale o sumu odpisov sa zvyšujú hodnoty na účtoch oprávok v účtových skupinách 07 a 08. (Látečková et al.,2012, s. 40) Rozdiel medzi účtovnými a daňovými odpismi Základným rozdielom medzi účtovnými a daňovými odpismi je, že daňové odpisy určuje zákon o dani z príjmov, tieto odpisy sa považujú za daňový výdavok avšak nezohľadňujú skutočné opotrebenie dlhodobého majetku. Účtovné odpisy vyjadrujú reálne opotrebenie dlhodobého majetku, ktoré zodpovedá bežným podmienkam jeho užívania. Ďalším rozdielom je skutočnosť, že účtovné odpisy sa účtujú mesačne, daňové odpisy sú ročnou kategóriou. Podstatný rozdiel je aj v dobe a metóde odpisovania. Keďže daňové odpisy sú stanovené zákonom o dani z príjmov, tak aj doba a metóda odpisovania je presne určená v tomto zákone. Spôsob odpisovania si stanovuje daňovník pre každý jednotlivý majetok osobitne. Zvolený spôsob odpisovania však už nemôže meniť v priebehu celého odpisového obdobia. Pri účtovných odpisoch dobu a metódu účtovného odpisovania si účtovná jednotka tiež môže zvoliť sama. 27

28 2.3 Vyradenie dlhodobého hmotného majetku Dlhodobý hmotný majetok sa od uvedenia do užívania odpisuje do nákladov podľa výšky jeho opotrebenia. Vyradiť z evidencie môžeme dlhodobý majetok až vtedy keď je úplne odpísaný. Vyradenie dlhodobého majetku znamená zníženie celkovej hodnoty majetku, ktoré sa prejaví v súvahe v hodnote celkového majetku a tiež v štruktúre majetku. (Štangová et al., 2012, s. 176) Keď po odpísaní dlhodobého majetku daný majetok je ešte stále vyhovujúci, môže pokračovať jeho doba používania, opisovanie je už ukončené. V praxi sa veľakrát vyskytuje, že dlhodobý majetok sa vyraďuje z užívania, teda z evidencie majetku účtovnej jednotky ešte pred jeho úplným odpísaním, keď už je nepotrebný alebo nefunkčný. Zostatková cena dlhodobého hmotného majetku pri vyraďovaní sa zaúčtuje na strane D účtu oprávok v účtovnej skupine 08- Oprávky dlhodobému hmotnému majetku a súvzťažne na strane MD nákladových účtov podľa spôsobu vyradenia. Dlhodobý hmotný majetok môže účtovná jednotka vyradiť týmito spôsobmi: 1. Likvidáciou 2. Predajom 3. Darovaním 4. Vkladom do inej obchodnej spoločnosti 5. V dôsledku manka a škody 6. Preradením majetku z podnikania do osobného užívania 7. Vydaním alebo prevodom podľa osobitných predpisov 8. Zámenou 9. Delimitáciou (Máziková et al., 2013, s ) Predmetom riešenia bude vyradenie dlhodobého hmotného majetku likvidáciou, predajom, darovaním, v dôsledku manka a škody a preradením z podnikania do osobného užívania. Vyradenie likvidáciou Pri vyradení dlhodobého hmotného majetku likvidáciou dochádza k vyradeniu v dôsledku jeho opotrebenia a neplnenia funkcie, na ktorú bol daný majetok obstaraný účtovnou jednotkou. (Máziková et al., 2013, s. 48) Dlhodobý majetok sa vyraďuje likvidáciou z dvoch príčin: 28

29 1) Keď je už celkom odpísaný. Takýto majetok má nulovú zostatkovú cenu. V tom prípade účtovná jednotka daný dlhodobý majetok vyradí vo vstupnej cene. Vyradenie účtujeme v obstarávacej cene ako zníženie na majetkovom účte a zníženie oprávok -08x/02x 2) Keď je dlhodobý majetok nefunkčný, ale nie je úplne odpísaný t. j. má zostatkovú cenu. Túto je potrebné jednorázovo odpísať do nákladov cez účet 551 súvzťažne cez účet oprávok. Tým oprávky sa už rovnajú vstupnej cene, v ktorej daný majetok môžeme vyradiť z evidencie 08x/02x. Ku dňu likvidácie je potrebné vystaviť účtovný doklad o vyradení DNM a DHM a urobiť zápis na inventárnej karte. (Látečková et al.,2012, s. 42) Preradením z podnikania do osobného užívania Individuálny podnikateľ- fyzická osoba má možnosť vyradiť dlhodobý hmotný majetok preradením z podnikanie do osobného užívania. Pri preradení je dôležité posúdenie vzťahu medzi obstarávacou a zostatkovou cenou tohto majetku. Ak nebol v plnej výške odpísaný, zostatková cena sa premietne ako zníženie vlastného imania prostredníctvom účtu 491- Vlastné imanie fyzickej osoby- podnikateľa (strana Má dať) a súčasne ako zníženie majetku určeného na podnikanie o ktorom podnikateľ účtuje, t. j. na príslušnom účte v účtovej skupine 02- Dlhodobý hmotný majetok odpisovaný. (Soukupová et al, 2014, s. 295) Takže pri tomto spôsobe vyradenia sa používa účet 491, najprv sa doúčtuje zostatková cena a následne sa dlhodobý majetok vyradí v obstarávacej cene Príklad: Podnikateľ preradil automobil z podnikania do osobného užívania obstarávacia cena auta 15000, oprávky Tabuľka 6 Vybrané účtovné prípady z účtovného denníka P.č. ÚD Text MD D Doúčtovanie zostatkovej ceny 1 ID auta 2 ID Vyradenie auta z používania Zdroj: vlastný zdroj Vyradenie dlhodobého majetku predajom Dlhodobý hmotný majetok vyraďuje podnik predajom v tých prípadoch, keď už daný majetok nepotrebuje, resp. nevyužíva, a to buď z dôvodu obmedzenia podnikateľských aktivít alebo zmeny predmetu podnikania. (Soukupová et al., 2014, s. 290) 29

30 Predajom dlhodobého hmotného majetku účtovná jednotka prestáva byť jeho majiteľom a musí ho vyradiť z používania. Ak majetok nie je úplne odpísaný- daný majetok má zostatkovú cenu, účtovná jednotka musí zaúčtovať jednorazový odpis daného majetku, a to vo výške zostatkovej ceny (rozdiel medzi vstupnou cenou (obstarávacou cenou, reprodukčnou obstarávacou cenou alebo vlastnými nákladmi a oprávkami) na ťarchu účtu 541- Zostatková cena predaného dlhodobého nehmotného majetku a v prospech účtu z účtovej skupiny 08- Oprávky k dlhodobému hmotnému majetku. V súvislosti s predajom dlhodobého hmotného majetku vzniká účtovnej jednotke aj tržba z predaja daného majetku vo výške predajnej ceny, ktorú účtovná jednotka zaúčtuje v prospech účtu 641- Tržby z predaja dlhodobého nehmotného majetku a dlhodobého hmotného majetku súvzťažne s účtom 315- Ostatné pohľadávky v prípade predaja dlhodobého hmotného majetku na faktúru alebo pri úhrade v hotovosti na účet 211- Pokladnica (Máziková et al., 2013, s. 49) Vyradenie dlhodobého majetku darovaním Podnik môže dlhodobý hmotný majetok previesť bezplatne ako dar na iný subjekt (napr. školu, nemocnicu, obec a pod.) ktorý môže tento majetok účelne a efektívne používať. (Soukupová et al., 2004, s. 318) Dlhodobý hmotný majetok, ktorý ma účtovná jednotka zaúčtovaný vo svojom majetku a rozhodne sa ho darovať, musí vyradiť z používania. V prípad, že dlhodobý hmotný majetok nie je úplne odpísaný - daný majetok má zostatkovú cenu, účtovná jednotka si zaúčtuje jednorazový odpis daného majetku, a to vo výške zostatkovej ceny a zaúčtuje ho na ťarchu účtu 543- Dary a v prospech príslušného účtu z účtovej skupiny 08- Oprávky k dlhodobému hmotnému majetku. Následne účtovná jednotka môže takýto majetok vyradiť z používania zaúčtovaním na ťarchu príslušného účtu z účtovnej skupiny 08- Oprávky k dlhodobému hmotnému majetku a v prospech príslušného účtu z účtovej skupiny 02- Dlhodobý hmotný majetok odpisovaný. (Máziková et al., 2013, s. 50) Darovanie sa uskutoční na základe darovacej zmluvy, ktorá je aj účtovným dokladom. Podľa zákona o dani z príjmov náklad na účte 543 nie je daňovo uznaným nákladom. To znamená, že pri úprave účtovného výsledku hospodáreniu na základ dane z príjmov sa v plnej výške pripočíta k účtovnému výsledku hospodáreniu. (Látečková et al., 2012, s. 45) 30

31 Vyradenie dlhodobého majetku v dôsledku manka alebo škody Každá účtovná jednotka musí vykonať inventarizáciu. Úvodnou častou inventarizácie je inventúra- pri ktorej sa zisťuje skutočný stav majetku a záväzkov. Ak je skutočný stav je nižší ako stav v účtovníctve vtedy máme manko. Ak zistený stav je vyšší ako stav v účtovníctve vtedy hovoríme o prebytku. V prípade ak v účtovnej jednotke vznikne manko na dlhodobom majetku musí tento dlhodobý majetok vyradiť z evidencie. V prípade, že dlhodobý hmotný majetok nie je úplne odpísaný- daný majetok má zostatkovú cenu, účtovná jednotka zaúčtuje jednorazový odpis, a to vo výške zostatkovej ceny chýbajúceho majetku na ťarchu účtu 549- Manká a škody a v prospech príslušného účtu z účtovej skupiny 08- Oprávky k dlhodobému hmotnému majetku. Následne môže účtovná jednotka majetok vyradiť z používania zaúčtovaním na ťarchu účtu z účtovej skupiny 08- Oprávky k dlhodobému hmotnému majetku a v prospech účtu z účtovej skupiny 02- Dlhodobý hmotný majetok- odpisovaný. Rovnakým spôsobom sa zaúčtuje aj jednorázový odpis zostatkovej ceny poškodeného dlhodobého majetku a jeho následné vyradenie. Škody na dlhodobom hmotnom majetku môžu vznikať aj v dôsledku živelných pohrôm, ako sú napr. povodne, búrky, krupobitia, ktoré spôsobia neopraviteľné poškodenia na majetku. Ak takýto majetok nie je úplne odpísaný- majetok má zostatkovú cenu, účtovná jednotka musí zaúčtovať jednorazový odpis vo výške tejto zostatkovej ceny od tiež na ťarchu účtu 549- Manká a škody a v prospech účtu z účtovej skupiny 08- Oprávky k dlhodobému hmotnému majetku. Následne účtovná jednotka majetok vyradí z používania. Pri škodách na dlhodobom hmotnom majetku spôsobených v dôsledku živelných pohrôm alebo iných škodách účtovná jednotka môže žiadať náhradu od poisťovne, ak takýto majetok mala poistený. Nárok náhrady od poisťovne zaúčtuje účtovná jednotka v závislosti od typu škody buď v prospech účtu 648- Ostatné výnosy z hospodárskej činnosti a na ťarchu účtu 378- Iné pohľadávky. (Máziková et al., 2013) 31

32 3 ÚČTOVANIE OBSTARANIA, ZARADENIA, OPOTREBENIA, ODPISOVANIA A VYRAĎOVANIA DM NA KONKRÉTNYCH PRÍPADOCH Problematiku účtovania dlhodobého majetku sme sa rozhodli riešiť na konkrétnych príkladoch. V niektorých prípadoch vychádzame z reálnych údajov firmy FK Block, s.r.o., ktorá bola ochotná zapožičať k nahliadnutiu jej doklady. V niektorých prípadoch sme vychádzali len z našich modelových situácií pretože sme nevedeli zohnať reálne doklady, konkrétne pri riešení situácie obstarania dlhodobého majetku vo vlastnej réžií. 3.1 Obstaranie dlhodobého majetku kúpou od dodávateľa Tento spôsob obstarania dlhodobého majetku sa v praxi najčastejšie využíva, vyplýva to aj z dotazníka ktorý sme spracovávali v rámci mojej bakalárskej práci. Problematiku obstarania DHM kúpou od dodávateľa riešime na základe reálnych podkladov získaných z firmy FK Blok, s.r.o. Účtovná jednotka FK Block kúpou od dodávateľa Ondrej Bugyi, Komárno si obstarala vysokozdvižný vozík VZV Hysler 2,50 XM (viď faktúra č. 2014/006 príloha 1), ktorého kúpna cena bez DPH je 1850 Eur, DPH 370 EUR, celková fakturovaná suma 2200 Eur. Faktúra bola uhradená v hotovosti (viď výdavkový pokladničný doklad zo dňa , príloha 2) Vysokozdvižný vozík bol zaradení do užívania(viď inventárna karta príloha 3) v obstarávacej cene. Obstarávacia cena je vlastne cena obstarania t. j. kúpna cena dlhodobého majetku + náklady spojené s obstaraním. Pri obstaraní tohto konkrétneho dlhodobého majetku nevznikli účtovnej jednotke žiadne náklady spojené s obstaraním, takže sledovaný dlhodobý majetok sme zaradili v obstarávacej cene ktorá sa rovná kúpnej cene vysokozdvižného vozíka bez DPH. 32

33 Tabuľka 7 Účtovné zobrazenie obstarania vysokozdvižného vozíka PČ Doklad Text účtovného prípadu Suma ( ) MD 1 PFA a) Cena vysokozdvižného vozíka b) DPH 20 % c) Celková suma VPD Úhrada PFA v hotovosti ID Zaradenie vysokozdvižného vozíka do užívania Zdroj: reálne doklady firmy FK Blok, s.r.o. D 3.2 Obstaranie vo vlastnej réžií Obstaranie dlhodobého majetku vlastnou činnosťou vo vlastnej réžií nie je veľmi častým spôsobom vyplýva to aj z dotazníka ktorý spracovávame v rámci tejto práce. Z uvedeného dôvodu riešime tento spôsob obstarania na modelovej situácii kde sme sa rozhodli, že výstavbu potrebného skladu si zabezpečíme vo vlastnej réžií a oceníme ho vlastnými nákladmi v súlade s 25 zákon o účtovníctve. Pri výstavbe skladu nám vznikli prvotné náklady ktoré máme zaúčtované vo finančnom účtovníctve nasledovne: Tabuľka 8 Účtovné prípady z účtovného denníka PČ Doklad Text účtovného prípadu Suma ( ) 1 VYD Spotreba priameho materiálu na stavbu ZVL Mzdové náklady ID Zákonné sociálne poistenie MD 4 PFA a) Spotreba energií b) DPH 20 % 1918,4 343 c) Celková fakturovaná suma 1510, ID Aktivácia stavebných prác vo vlastnej réžií ZoZ Zaradenie dokončenej stavby skladu do užívania Zdroj: vlastné spracovanie D 33

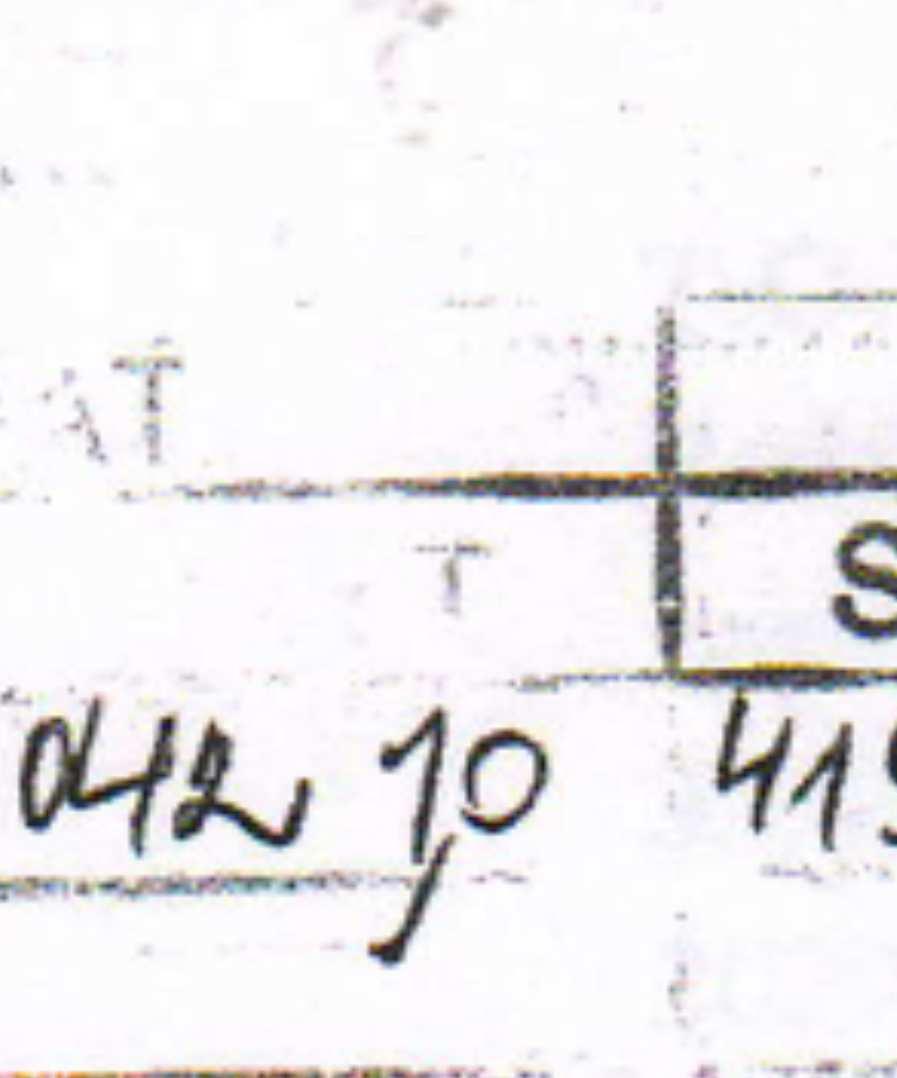

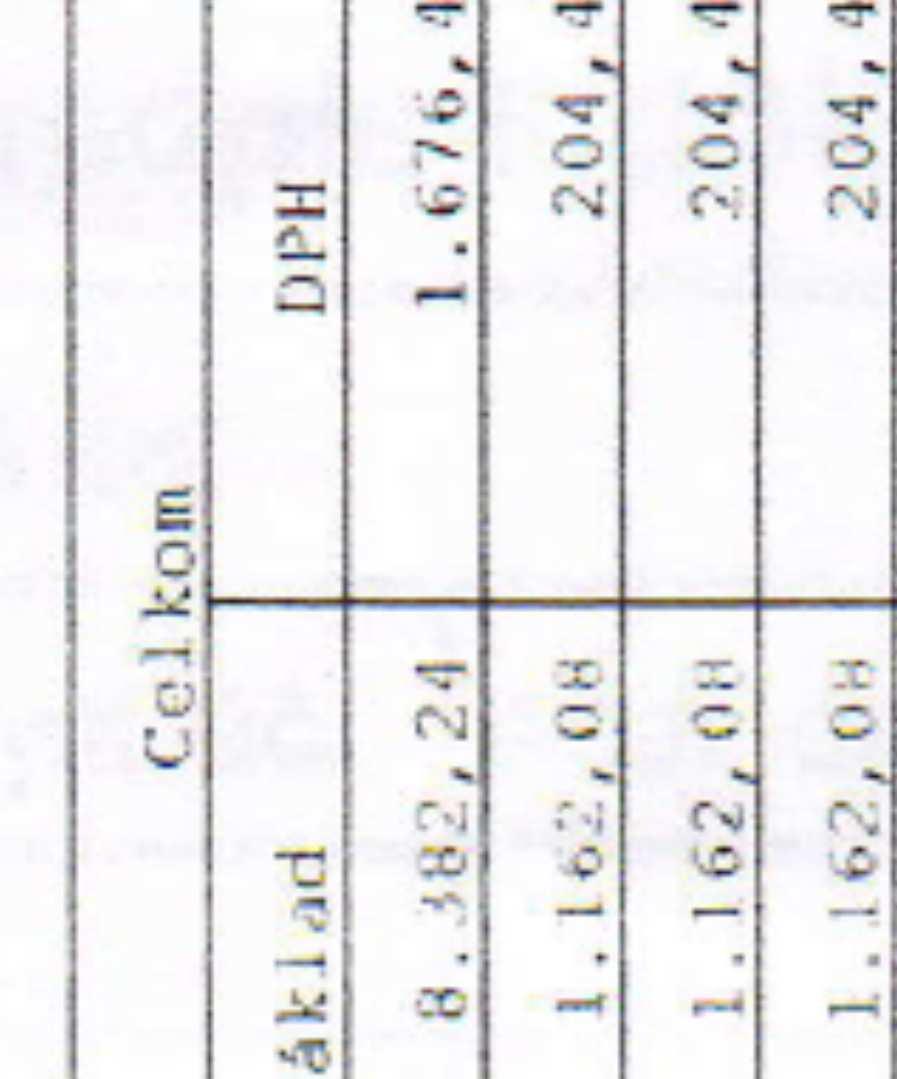

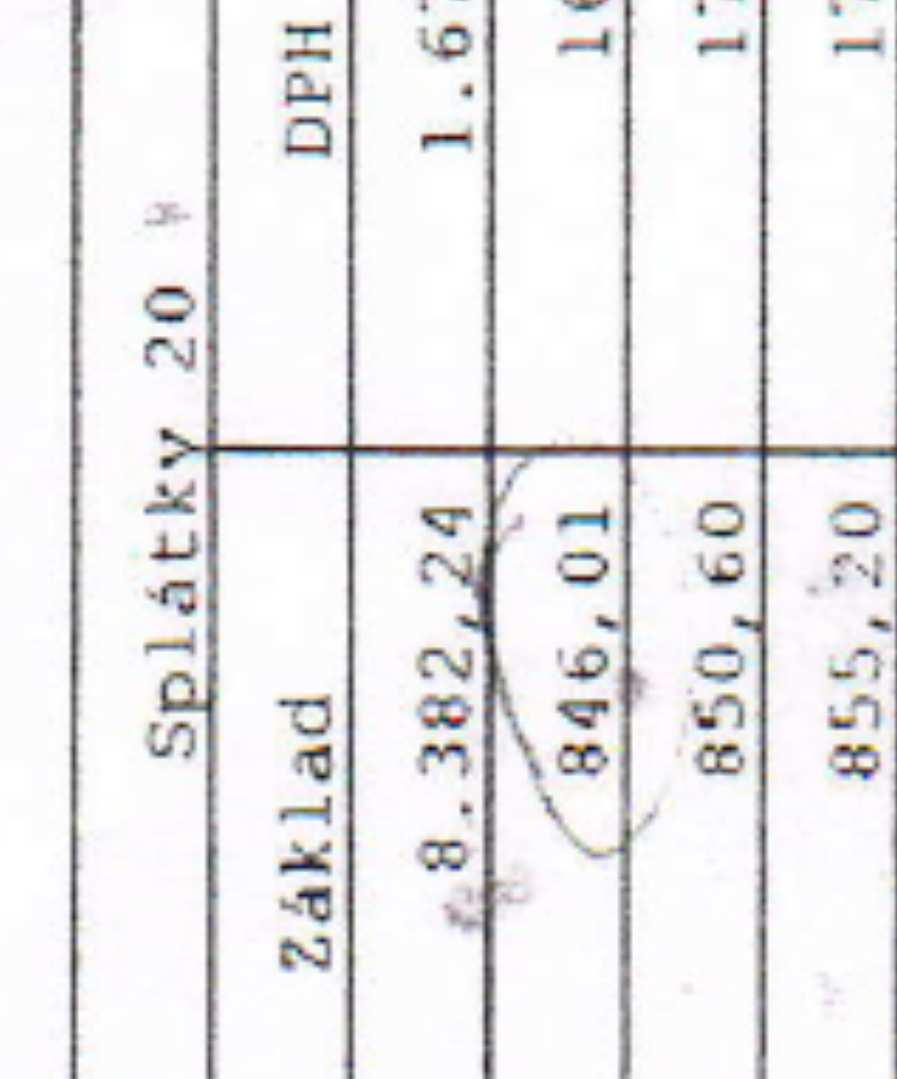

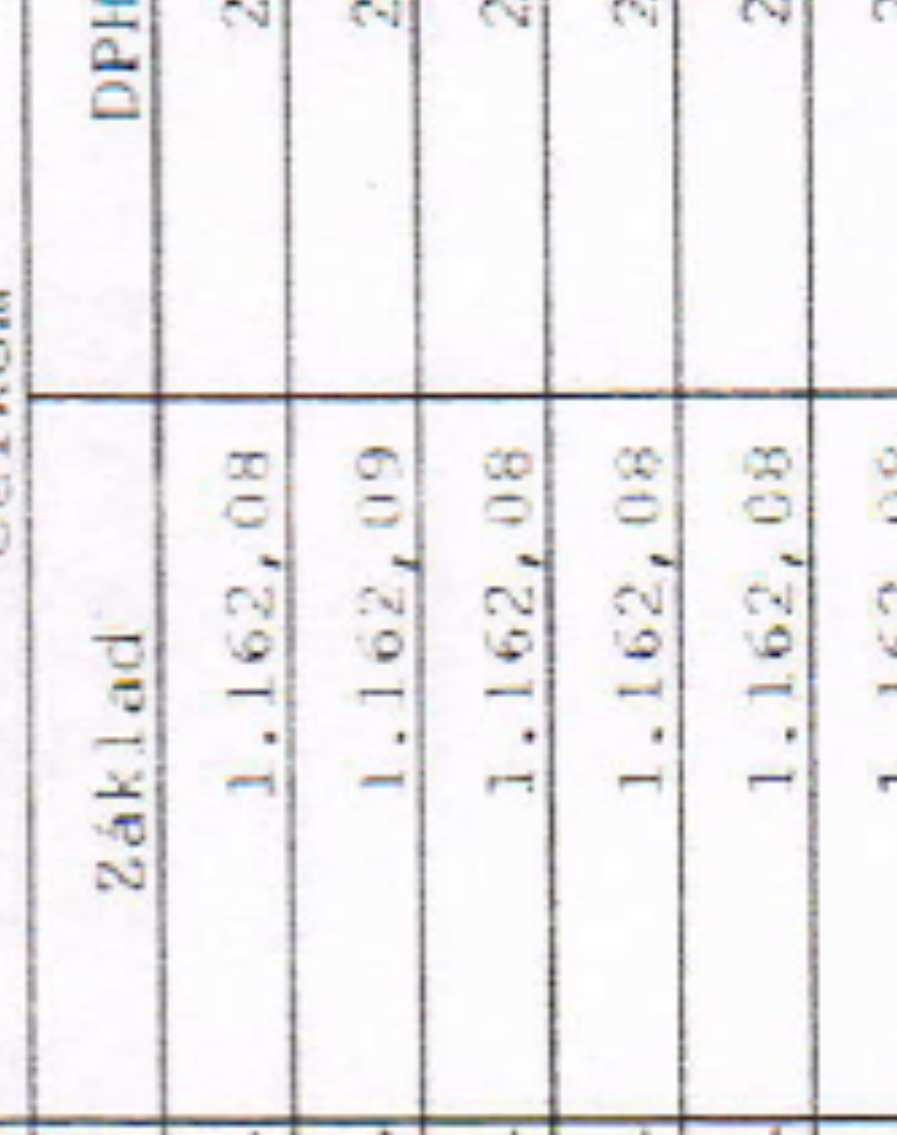

34 3.3 Obstaranie dlhodobého hmotného majetku lízingom Obstaranie dlhodobého hmotného majetku na základe nájomnej zmluvy s dohodnutým právom kúpy prenajatej veci za dohodnuté platby počas doby nájmu tohto majetku je finančný prenájom často nazývaný finančný lízing. Problematiku finančného prenájmu dlhodobého majetku v našej situácií riešime z pohľadu nájomcu. Nájomca dostane od prenajímateľa zmluvu o finančnom prenájme (viď. príloha 4) a faktúru (príloha 5) na základe ktorej účtuje obstaranie a zaradenie prenajatej veci. V našom prípade prenajímateľom je lízingová spoločnosť T.O.P Auto Bratislava, a.s., a nájomcom Agro Tomašikovo, s.r.o.,. Nájomca si prenajal osobný automobil Range Rover Evoque SD4 Pure. Súčasťou zmluvy o finančnom prenájme je aj splátkový kalendár. (viď príloha 6). Osobné vozidlo bolo zaradené do užívania prípady V deň prijatia majetku nájomcom sa v účtovníctve nájomcu vyskytnú tieto účtovné Tabuľka 9 Účtovné prípady z účtovného denníka PČ Doklad Text účtovného prípadu Suma ( ) MD D 1 PFA Obstaranie auta finančným prenájmom (odpočet DPH sa uplatňuje pri mesačných , splátkach) 2 ID Prevzatia auta do majetku , Zdroj: reálne doklady firmy Agro Tomášikovo s.r.o Na základe zmluvy o finančnom prenájme je nájomca povinný uhradiť zálohu na zvýšené splátky nájomného vo výške ,69 Eur a mesačné splátky nájomného vo výške 1366,50 EUR. Počet splátok nájomného a teda aj doba prenájmu je 36 mesiacov. Kúpna cena osobného automobilu po skončení doby prenájmu je 35 euro bez DPH. Výška poistného za celú dobu prenájmu je 5040,36 Eur. Tabuľka 10 Účtovné zobrazenie splátok na základe splátkového kalendára PČ Doklad Text účtovného prípadu Suma ( ) MD D 1 Splátkový kalendár 1. Zvýšená splátka istina 8382, Splátkový 1. Mesačná splátka kalendár istina 846, poistenie 140, finančná splátka 176, odpočet DPH 1880, Zdroj: splátkový kalendár 34

35 Odpočet DPH je uplatnený vo výške 20 % zo zvýšenej splátky + 1 mesačnej splátky a z finančnej splátky. Rovnakým spôsobom sa účtujú všetky mesačné splátky s rozdielom splátky za obdobie od do 10.1 nasledujúceho roka kde poistné a finančná splátka sa musia časovo rozlíšiť nakoľko poistné účtujeme do nákladov na účte 568 a finančnú splátku do nákladov na účte 562. Majetok obstaraný formou finančného prenájmu sa odpisuje u nájomcu Osobné vozidlo sa odpisuje 36 mesiacov zvolili sme rovnomerný spôsob odpisovania. Výpočet odpisov Vstupná cena osobného auta je ,20 EUR/36 (počet mesiacov odpisovania) Mesačný odpis = 1164,20 Tabuľka 11 Výpočet odpisov osobného auta u nájomcu Rok Počet mesiacov Účtovná zostatková cena Ročný odpis odpisovania k , , , , ,4 4656, ,8 0 Zdroj: vlastný výpočet s uplatnením zmeny v odpisovaní majetku obstaraného lízingom Tabuľka 12 Účtovné zobrazenie odpisu v roku 2012 PČ Doklad Text účtovného prípadu Suma ( ) MD D 1 ID Odpis auta 9313, Zdroj: vlastné spracovanie Poznámka: Pre zjednodušenie sme zobrazili účtovanie odpisu vo výške ročného odpisu. Rovnakým spôsobom sa účtuje odpis aj za ďalšie roky. Od došlo k zrušenie lízingovej metódy odpisovania hmotného majetku obstarávaného formou finančného prenájmu. Zjednotili sa podmienky odpisovania hmotného majetku bez ohľadu na spôsob jeho obstarania. Ruší sa lízingová metóda odpisovania majetku podľa ktorej sa hmotný majetok obstaraný formou finančného prenájmu okrem pozemkov odpisoval počas doby trvania prenájmu do 100% hodnoty istiny. Hmotný majetok obstaraný formou finančného prenájmu okrem pozemkov sa od odpisuje počas doby odpisovania ustanovenej zákonom o dani z príjmov a nie počas doby trvania prenájmu. Pri hmotnom majetku obstaranom formou finančného 35

36 prenájmu sa pravidlá nového zákona o dani z príjmov použijú aj pri zmluvách uzatvorených od do Auto odpisované v našom príklade bolo zaradené do užívania doba prenájmu bola 36 mesiacov takže do sa auto odpisovalo lízingovou metódou odpisovania. Od sa auto zaradí do 1 odpisovej skupiny kde životnosť je 4 roky a s ohľadom na uvedenú skutočnosť by sa mala uplatniť zmena vo výpočte odpisov aj v našom prípade. Odpis za rok 2015 by bol 10477,80 ale z dôvodu, že zostatková cena k je 4657,20 tak odpis za rok 2015 môže byť len v tejto výške. 3.4 Odpisovanie dlhodobého majetku V zmysle 26 ods. 3 ZDP odpisuje daňovník hmotný majetok metódou : 1. Rovnomerného odpisovania 2. Zrýchleného odpisovania Voľba metódy odpisovania medzi zrýchlenými a rovnomernými odpismi ako možnosť, ktorú pre stanovené druhy hmotného majetku poskytuje zákon môže teda slúžiť ako nástroj daňovej optimalizácie. Obe metódy poskytujú rôzne rozloženie daňových odpisov, t.j. daňových nákladov v jednotlivých rokoch odpisovania a teda rôznu úroveň daňovej záťaže pre jednotlivé roky. Pre porovnanie odpisových metód sme si zvolili modelovú situáciu na príklade obrábacieho stroja, ktorý je zaradený v druhej odpisovej skupine kde životnosť je 6 rokov. Príklad: Spoločnosť si obstarala obrábací stroj ktorého vstupná cena je Eur. Pre zjednodušenie uvažujeme že ho zaradila do užívania v januári Tabuľka 13 Výpočet a porovnanie odpisov pri rovnomernej a zrýchlenej metóde odpisovania Rovnomerná metóda Zrýchlená metóda Rok Ročné odpisy v Zostatková cena v Ročné odpisy v Zostatková cena v , , , ,33 666, ,67 0 Zdroj: vlastné spracovanie 36

37 Na základe nášho výpočtu môžeme konštatovať že použitie zrýchlenej metódy odpisovania zahŕňa väčšiu časť vstupnej ceny do nákladov skôr, t.j. v prvých rokoch odpisovania. Zaťaženie daňou z príjmov tak presunie daňovník vo vyššej miere na neskoršie obdobie. Použitie rovnomernej metódy odpisovania zabezpečí v jednotlivých rokoch konštantnú výšku odpisov t. j. nákladov a teda aj dane z príjmov. Ustanovenie 26 ods. 3 ZDP účinného od umožňuje použiť metódu zrýchleného odpisovania iba pri majetku zaradenom do odpisových skupín 2 a 3. Majetok zaradený v odpisových skupinách 1, 4, 5 a 6 sa môže odpisovať iba metódou rovnomerného odpisovania, Podľa 27 uvedené sa vzťahuje aj na majetok zaradený do užívania do , pričom už uplatnené odpisy sa neupravujú. Pre lepšie pochopenie riešime spôsob zmeny výpočtu odpisov na príklade osobného auta, ktoré je zaradené v 1 odpisovej skupine. Jeho vstupná cena je bolo zaradené do užívania v novembri Účtovná jednotka toto auto odpisovala zrýchlenou metódou odpisovania a v zmysle novely zákona o dani z príjmov od sa v 1 odpisovej skupine môže použiť iba metóda rovnomerného odpisovania. Tabuľka 14 výpočet daňových odpisov s uplatnením zmeny v odpisovaní od roku 2015 ROK Ročný daňový odpis Uplatnený odpis Zostatková cena , ,66 Spolu Zdroj: vlastné spracovanie Postup výpočtu odpisov osobného auta Odpis za rok 2013= /4 = výška ročného odpisu /12 = 416,67- výška mesačného odpisu x 2= 833,33 uplatnený odpis za rok 2013 na koľko osobné auto sa v roku 2013 zaradilo do užívania v novembri, t.j. sa používalo 2 mesiace. Odpis za rok 2014 = 2 x zostatková cena = 2x15000 = 7500/ koeficient pre ďalšie roky počet rokov odpisovania t.j. 5-1 V rokoch 2013 až 2014 sme použili zrýchlenú metódu odpisovania. Od roku 2015 v zmysle novely zákona v 1 odpisovej skupine sa dlhodobý majetok môže odpisovať len rovnomernou metódou odpisovania. 37

38 Odpis za rok 2015 = 20000/4 = 5000 ročný odpis Odpis za rok 2016 = 20000/4 = 5000 ročný odpis Odpis za rok 2017 =20000/4 = 5000/ 12 = 416,67x 10= 4166,70. Auto by sme mali odpisovať v roku 2017 ešte 10 mesiacov ale z dôvodu, že sme prvé dva roky využili možnosť metódy zrýchleného odpisu za rok 2017 odpis si nemôžeme uplatniť vo výške 4166,70 ale len vo výške neodpísanej časti vstupnej ceny t.j. vo výške 1666, Rozdiel účtovných a daňových odpisov a ich vplyv na výšku daňového základu Porovnanie účtovných a daňových odpisov a ich vplyv na výšku daňového základu sme sa rozhodli riešiť znovu na základe modelovej situácie na koľko účtovné jednotky ktoré nám umožnili nahliadnuť do stavu ich dlhodobého majetku pri výpočte účtovných odpisov v odpisovom pláne postupujú rovnako ako pri výpočte daňových odpisov. Daňové odpisy sa mesačne neúčtujú len sa na konci roka vypočítajú a porovnajú s účtovnými odpismi. Ak sú účtovné odpisy vyššie ako daňové odpisy rozdiel je pripočítateľnou položkou k daňovému základu, ak sú účtovné odpisy nižšie ako daňové odpisy rozdiel je odpočítateľnou položkou od základu dane. Rozdiel medzi účtovnými a daňovými odpismi vplýva teda na výšku dane z príjmov v jednotlivých rokoch (zvyšuje alebo znižuje túto daň) ale v konečnom dôsledku počas celej doby odpisovania sa toto daňové zaťaženie vyrovná. Od sa v prvom roku aj daňové odpisy rovnako ako účtovné odpisy- uplatňujú len od mesiaca v ktorom účtovná jednotka daný dlhodobý majetok zaradila do užívania. Pre prehľadnosť a následnú porovnateľnosť vplyvu rozdielu účtovných a daňových odpisov na daňový základ sme sa rozhodli výpočet účtovných a daňových odpisov riešiť v nami zostavenej tabuľke. Pre zjednodušenie uvažujeme s tromi druhmi dlhodobého majetku zaradeného v odpisových skupinách 1 a 2 s rozdielnym dátumom zaradenia. 1. Počítač odpisová skupina 1- rovnomerný odpis dátum zaradenia , vstupná cena 1720 Tabuľka 15 Porovnanie účtovných a daňových odpisov a ich vplyv na výšku daňového základu 38

39 Účtovný Daňový Rozdiel Zostatková cena Poznámky Rok odpis odpis Koef. EUR Koef. EUR UO-DO účtovná daňová 221,70 pripočítateľná % 580 ¼ 358,3 221, ,7 položka k DZ 116- pripočítateľná % 546 ¼ ,7 položka k DZ 54 odpočítateľná % 376 ¼ ,7 položka z DZ 222 odpočítateľná % 208 ¼ ,7 položka z DZ 61,7 odpočítateľná ¼ 71,7-61,7 0 0 položka z DZ Spolu 100% Zdroj: vlastné spracovanie 2. Osobné auto Dacia Duster HL 4 15 T E5 1 odpisová skupina zrýchlený odpis zaradené vstupná cena V zmysle novely zákona o dani z príjmov od sme museli zmeniť režim odpisovania zo zrýchleného na rovnomerný. Tabuľka 16 Porovnanie účtovných a daňových odpisov a ich vplyv na výšku daňového základu Účtovný Rok odpis Daňový odpis Rozdiel Zostatková cena Poznámky Koef. EUR Koef. EUR UO-DO účtovná daňová 3825 pripočítateľná % , položka k DZ 1147,50 - odpočítateľná % ,5-1147, ,5 položka z DZ odpočítateľná % 3060 ¼ ,5 položka z DZ 1912,50 -odpočítateľná 2016 ¼ 1912,5-1912,5 0 0 položka z DZ Spolu 100% ,00 Zdroj: vlastné spracovanie 3. Obalový stroj odpisová skupina 2 zrýchlený odpis zaradený vstupná cena Tabuľka 17 Porovnanie účtovných a daňových odpisov a ich vplyv na výšku daňového základu Účtovný Daňový Rozdiel Zostatková cena Poznámky Rok odpis odpis Koef. EUR Koef. EUR UO-DO účtovná daňová / , nevznikla ani prip. Ani odp. 39

40 položka k DZ / odp. položka z DZ / odp. položka z DZ / nevznikla ani prip. Ani odp. položka k DZ / , prip. položka k DZ / Spolu Zdroj: vlastné spracovanie Pre sledovaný dlhodobý majetok sme zostavili odpisový plán ktorý je účtovným dokladom. Tabuľka 18 Účtovný odpisový plán r PČ Majetok Vstupná cena Dátum zaradenia Účtovný odpis za mesiac Ročný UO 1 Dacia ZC Účtovná 2 Počítač Ob. stroj Spolu Zdroj: vlastné spracovanie 3.6 Vyradenie dlhodobého majetku predajom Účtovná jednotka FK Blok,s.r.o si obstarala kúpou od dodávateľa Auto Mobil Dana, Fürth Nemecko, na základe faktúry osobný automobil Škoda Octavia. V ten istý deň osobný automobil zaradila do užívania a vystavila k nemu inventárnu kartu (viď príloha 7). Zaradenie dlhodobého majetku by sa malo účtovať na základe dokladu Zápis o zaradení dlhodobého majetku do používania. Tento doklad účtovná jednotka nevyužíva a z toho dôvodu sme ho my spracovali a je uvedený v prílohe 8 Osobný automobil je zaradený v 1 odpisovej skupine a účtovná jednotka si zvolila rovnomerný spôsob odpisovania. Pre účtovanie odpisov má účtovná jednotka vypracovaný odpisový plán. Osobný automobil účtovná jednotka využívala jeden rok a dňa ho predala na základe kupno predajnej zmluvy (viď príloha 9) a zároveň ho vyradila z evidencie. Na koľko osobný automobil nebol úplne odpísaný a jeho zostatková cena ku dňu vyradenia bola 8147 Eur, účtovná jednotka musela tuto zostatkovú cenu doodpisovať a až potom ho vyradiť z evidencie. Vyradenie z evidencie sa účtuje na základe protokolu o vyradení ktorý 40

41 však účtovná jednota nemala vypracovaný. V prílohe 10 je priložený protokol ktorý sme my vypracovali. Účtovanie kúpy zaradenia odpisovania a vyradenia osobného automobilu Škoda Octavia riešime v nasledujúcej tabuľke Tabuľka 19 Účtovné prípady z účtovného denníka PČ Doklad Text účtovného prípadu Suma MD/D 1 PFA Faktúra za osobné auto Škoda Octavia /321 2 ID Zaradenie osobného auta do užívania /042 3 ID Odpis auta r (pre zjednodušenie účtujeme ročný odpis) 718,75 551/082 4 ID Odpis auta r ,42 551/082 5 VFA Predaj auta /641 6 ID Vyradenie auta predajom a) jednorázový odpis ZC 8145,83 541/082 b. vyradenie auta z evidencie /02 Zdroj: reálne doklady firmy FK Block, s.r.o Pre porovnanie účtovania jednorázového odpisu zostatkovej ceny pri vyradení dlhodobého majetku sme sa rozhodli na príklade osobného automobilu škoda Octavia riešiť modelovú situáciu, že predmetné auto účtovná jednotka nepredala, ale ho vyradila z evidencie v dôsledku škody na koľko zamestnanec firmy havaroval na tomto aute dňa Z havarovaného auta sme získali náhradné súčiastky v hodnote 300. Prvý až štvrtý účtovný prípad sa bude účtovať rovnako ako v predchádzajúcom príklade. Piaty účtovný prípad t.j. predaj auta na základe dokladu kúpna zmluva v tejto modelovej situácii neexistuje. Tabuľka 20 Účtovné prípady súvisiace s vyradením havarovaného auta PČ Doklad Text účtovného prípadu Suma MD/D 6 ID 7 PRÍ Zdroj: vlastné spracovanie Vyradenie auta v dôsledku havárie a) jednorázový odpis zostatkovej ceny 8145,83 549/082 b) vyradenie auta z evidencie /022 Prevzatie náhradných súčiastok z vyradeného auta na sklad /648 Na základe odpovedí z nášho dotazníka vyplynulo, že účtovné jednotky najčastejšie vyraďujú dlhodobý majetok po skončení doby životnosti. V takomto prípade je dlhodobý 41

42 majetok úplne odpísaný t.j. nemá žiadnu zostatkovú cenu. Takže pri vyradení už účtujeme len vyradenie z účtovnej evidencie vo vstupnej cene. Pre ilustráciu uvádzame príklad vyplývajúci z inventárnej karty k vysokozdvižnému vozíku na ktorom sme účtovne riešili obstaranie dlhodobého majetku kúpou od dodávateľa. Predpokladáme teda, že účtovná jednotka vysokozdvižný vozík ktorý zaradila do užívania používala (aj odpisovala) počas celej doby životnosti t.j. do , kedy vysokozdvižný vozík vyradila z evidencie. Tabuľka 21 Účtovné prípady z účtovného denníka PČ Dátum Doklad Text účtovného prípadu Suma ( ) MD D ID Zaradenie vysokozdvižného vozíka do užívania ID Odpis vozíka za 2 mesiace ID Odpis vozíka za 12 mesiacov ID Odpis vozíka za 12 mesiacov ID Odpis vozíka za 12 mesiacov ID Odpis vozíka za 12 mesiacov ID Odpis vozíka za 12 mesiacov ID Odpis vozíka za 10 mesiacov ID Vyradenie vysokozdvižného vozíka z užívania Zdroj: vlastné spracovanie Za predpokladu, že účtovná jednotka by sa rozhodla vyradiť vysokozdvižný vozík pre častú poruchovosť to znamená, že by ho vyradila ešte pred skončením doby životnosti. Predmetný dlhodobý majetok by mal k tomuto dátumu zostatkovú cenu 253. V účtovaní účtovnej jednotky by v takomto prípade nastala nasledovná zmena: v roku by na základe protokolu o vyradení z užívania vyradila dlhodobý majetok a teda v roku 2020 by nepokračovala v odpisovaní. Účtovania v roku 2019 by vyzeralo nasledovne Tabuľka 22 Účtovné prípady z účtovného denníka PČ Dátum Doklad Text účtovného prípadu Suma MD D 42

43 ID ID Zdroj: vlastné spracovanie Odpis vozíka za 12 mesiacov Vyradenie vozíka likvidáciou a.) jedno rázový odpis zostatkovej ceny b.) vyradenie vozíka z evidencie ( )

44 4 VÝSKUM Pre objektívnejšie a presnejšie spracovanie mojej bakalárskej práce sme sa rozhodli zistiť niektoré skutočnosti o dlhodobom majetku v konkrétnych účtovných jednotkách prostredníctvom nami zostavenom dotazníku o dlhodobom majetku. Dotazník (viď. príloha 11) sme rozdali vybraným účtovným jednotkám v počte 50 kusov. Dotazník bol anonymný. Obsahoval 9 otázok, odpovede sa krúžkovali. Cieľovou skupinou boli rôzne podnikateľské subjekty. Niektoré informácie získané výskumom sme hneď zakomponovali do riešenia príkladov v rámci tretej kapitoly. 4.1 Výsledky vyplývajúce z výskumu Na prvú otázku: Vaše podnikateľské aktivity uskutočňujete ako z 50 opýtaných 41 označilo, že je spoločnosť s ručením obmedzeným, 2 akciové spoločnosti a 7 respondenti boli samostatne zárobkovo činnými osobami, t.j. fyzická osoba podnikateľ. Druhou otázkou sme sa pýtali respondentov na akej pozícií pracujú vo firme. Z 50 opýtaných 10 pracujú na pozícií riaditeľ- konateľ. 5 na pozícií ekonóm. 34 opýtaných pracuje vo funkcie účtovníka a jeden z opýtaných vyznačil, že pracuje na inej pozícií ktorú bližšie nedefinoval. Z tretej otázky v ktorej sme zisťovali aký dlhodobý majetok sa podieľa na celkovom objeme dlhodobého majetku 100% opýtaných odpovedalo, že je to dlhodobý hmotný majetok odpisovaný. Na štruktúre dlhodobého hmotného majetku, ktorú sme zisťovali v 4 otázke najväčší podiel 40% predstavujú výrobné zariadenia, 20% dopravné prostriedky, 10% stavby, 10% počítače,10% softvér, 5% pozemky, 5% iné- napríklad cenné papiere. Tieto výsledky sú ovplyvnené tým, že väčšina opýtaných podniká vo výrobnej sfére a len malé percento v poľnohospodárskom sektore. 44

sa využívali motocykle ako dopravný prostriedok, nakoľko tieto nepodliehajú dani z")

,")

45 Graf 1 Druhy dlhodobého majetku, ktoré majú najväčšie zastúpenie 4. Ktoré druhy dlhodobého majetku majú najväčšie zastúpenie vo Vašej firme 40% 40% 4 30% 20% 10% 10% 20% 10% 5% 10% 5% 0% Zdroj: vlastné spracovanie Opýtaní respondenti uviedli, žee v zložení dopravných prostriedkov v niektorých oblastiach činností prevažujú motocykle. Aj podľa nášho názoru je správne aby hlavne v oblasti služieb(napr. rozvoz pizze, letákov atď.) sa využívali motocykle ako dopravný prostriedok, nakoľko tieto nepodliehajú dani z motorových vozidiel a tiež v prípade použitia diaľnice pri preprave nemajú povinnosť zakúpiť si diaľničnú známku čím sa znižujú náklady na poskytnuté služby nehovoriac o tom, že týmto malým dopravným prostriedkom sa dokážu rýchlejšie premiestniť k zákazníkovi i. Piatou otázkou sme zisťovali akým spôsobom si najčastejšie sledované podnikateľské subjekty obstarávajú dlhodobý majetok. Z 50 opýtaných 300 respondentov odpovedalo, že dlhodobý majetok si obstarávajú kúpou od dodávateľa. 16 opýtaných o si dlhodobý majetok obstaráva väčšinou na lízing (hlavne dopravné prostriedky), 1 opýtaný uviedol, že uprednostňuje operatívny prenájom a 3 respondenti uviedli, že najčastejšie obstarávajú dlhodobý majetok prevodom z osobného užívania do podnikania - boli to podnikateľské subjekty fyzická osoba a podnikateľ. 45

1% uviedlo ako zdroj")

46 Graf 2 Najčastejšie obstarávate dlhodobý majetok 5. Najčastejšie obstarávate dlhodobý majetok Kúpou od dodávateľa Vlastnou výrobou Prenájmom- operatívny Lízing Iným spôsobom Zdroj: vlastné spracovanie Šiestou otázkou sme zisťovali u opýtaných aký zdroj financovania dlhodobého majetku uplatňujú.70 % opýtaných jednoznačne označili, že ž dlhodobýý majetok nakupujú z vlastných zdrojov. 29% opýtaných financuje obstaranie dlhodobéhod o majetku z cudzích zdrojov (úver, lízing) 1% uviedlo ako zdroj financovania dlhodobého majetku hypotekárny úver išlo o podnikateľské subjekty kde najväčšie zastúpenie na štruktúre dlhodobého majetku mali stavby. Na koľko v mojej bakalárskej práci riešime v značnej miere aj odpisovanie dlhodobého majetku a vplyvv výšky účtovných odpisov na daňový základd v 7 otázke sme chcelii zistiť či účtovné jednotky využívajú vyšší účtovný odpis ako daňový, alebo účtovný odpis majú nižší ako daňový, alebo účtovný odpiss je postavený na úroveň daňovéhoo odpisu. Všetci 50- ti respondenti odpovedali, že účtovné odpisy majú vypočítané naa úrovni daňových odpisov, do konca účtovné odpisy ani nezaokrúhľujú na celé eurá, čím im nevzniká ani pripočítateľná ani odpočítateľná položka od daňového základu. Čo sa týka spôsobu odpisovania ktorý sme zisťovali v ôsmej otázke môžeme konštatovať, že pri odpisovaní dlhodobého majetku rovnomerný odpis sa využíva v 80-tich % a v 20-tich % sa využíva zrýchlený odpis. Pri vyraďovaní dlhodobého majetku, ktoré sme riešili v 9-tej otázke respondenti uviedli, že najčastejšie sa vyraďuje dlhodobý majetok poo skončení doby životnosti až v 78% %. V 19% uviedli, že dlhodobýý majetok musia vyradiť aj pred skončením doby životnosti z dôvodu, že tento je zastaralý, hlavne sa to týka stojov a prístrojov. V 3% 46

47 uviedli, že dlhodobý majetok musia vyradiť aj pred skončením doby životnosti z dôvodu vysokej poruchovosti čím z dôvodu častých opráv by sa zvyšovali náklady na výrobu výhodnejšie je takýto majetok nahradiťť novým. Graf 3 Dlhodobý majetok vyraďuje najčastejšie 9. Dlhodobý majetok vyraďujete najčastejšie 19% 0% 3% Po skončení doby životnosti Dlhodobý majetok je zastaralý Dlhodobý majetok je nefunkčný- vysoká poruchovosť 78% Z iného dôvodu Zdroj: vlastné spracovanie Ak by sme stručne mali vyjadriť a zhodnotiť výsledky výskumu tak môžeme konštatovať, že sledované podnikateľské subjekty sú pri obstarávaní dlhodobého majetku opatrné, snažia sa financovať dlhodobý majetok z vlastných zdrojov a existujúci dlhodobý majetok nahradzujú novým po skončení doby životnosti a vo väčšine prípadov ho využívajú aj dlhšie, pretožee nemajú zdroje na kúpu nového dlhodobého d majetku i keď kúpa nového majetku by bola výhodnejšia z toho dôvodu, že nimi využívanýý dlhodobý majetok je zastaralý, poruchový a málo výkonný. Opatrnosť účtovných jednotiek sa prejavila aj pri odpisovaní dlhodobéhoo majetku kde účtovné odpisy všetky sledované subjekty majú na úrovni daňových odpisov. Podľa nášho názoru by sledované subjekty mali v rámci účtovných odpisov objektívnejšie posúdiť podmienky využívania dlhodobého majetku, výšku dosahovaných výkonov, využitie výrobných kapacít, viac smenná prevádzka a podobne. Mali by prehodnotiť dobu odpisovaniaa v rámci účtovných odpisov. 47

48 ZÁVERY A ODPORÚČANIA Cieľom mojej bakalárskej práce bolo teoretické vymedzenie dlhodobého majetku a účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva. Pri spracovaní mojej práce som využila moje teoretické vedomosti ktoré som nadobudla štúdiom odborných predmetov na vysokej škole Bankovního inštitútu a doplňujúcej literatúry ktorú som uviedla v mojej práci ako použitú literatúru. Účtovné aspekty dlhodobého majetku v sústave podvojného účtovníctva som riešila nielen v teoretickej rovine, ale aj na konkrétnych prípadoch z praxe, alebo na modelových situáciách ktoré som si vymyslela a prispôsobila tak, aby som čo najzrozumiteľnejšie mohla danú problematiku priblížiť. Osobitne chcem vyzdvihnúť, že v mojej práci som hneď reagovala aj na zmeny v zaradení dlhodobého majetku do odpisových skupín a vplyv týchto zmien na výpočet odpisov od roku Príklady som preto volila tak aby som pri dlhodobom majetku riešila aj zmenu vo výpočte odpisov a to konkrétne v odpisovej skupine 1(osobné auto) kde v prvom a druhom roku som odpisovala zrýchlenou metódou odpisovania, ale za rok 2015 som už mohla uplatniť len rovnomerný spôsob odpisovania. Tiež chcem poukázať na kapitolu 3.5 kde na určitých druhoch majetku riešim výpočet účtovných odpisov, daňových odpisov a vplyv rozdielu účtovných a daňových odpisov na výšku daňového základu. Pri písaní mojej bakalárskej práce som neobišla ani jednotlivé spôsoby obstarania a vyradenia dlhodobého majetku na konkrétnych príkladoch. Moja bakalárska práca teda poskytuje ucelený pohľad na problematiku dlhodobého majetku v účtovníctve podnikateľských subjektov. Na záver by sme chceli pripomenúť nedostatky v praxi a v účtovníctve niektorých sledovaných účtovných jednotiek. Podrobným preštudovaním dotazníkov a osobným rozhovorom s respondentami sme prišli k záveru, že mnoho podnikateľských subjektov vo svojom účtovníctve nepoužíva predpísané účtovné doklady napr. Zápis o zaradení dlhodobého majetku do užívania ako aj Protokol o vyradení dlhodobého majetku z užívania. Preto ako návrh na riešenie danej situácie som tieto doklady vystavila na podklade príkladov ktoré som riešila v tretej kapitole mojej bakalárskej práce (prílohy 8,10) Taktiež sme zistili, že účtovníčky nemajú vypracovaný účtovný odpisový plán, ale používajú účtovný doklad ktorý je vlastne len na označenie predkontácie účtovného prípadu a na základe tohto teda zaúčtujú odpisy. Tento účtovný doklad by mal byť pripnutý 48

49 k účtovnému odpisovému plánu pretože slúži len, na predkontáciu účtovných prípadov, ale účtovným dokladom je samotný odpisový plán. Ďalej navrhujeme aby sledované účtovné jednotky dodržiavali zákon o dani z príjmov ( 47 od. 2) a účtovné odpisy zaokrúhľovali na celé eurá smerom hore. Z dôvodu, že väčšina sledovaných účtovných jednotiek účtovné odpisy má stanovené na úrovni daňových odpisov ktoré vypočítava na 2 desatinné miesta omylom teda účtovníčky účtujú aj účtovné odpisy takto nezaokrúhlené. 49

50 ZOZNAM POUŽITEJ LITERATÚRY Bibliografia 1. CENIGOVÁ, A Podvojné účtovníctvo podnikateľov. Bratislava : Ibiprint, s. ISBN CENIGOVÁ, A Podvojné účtovníctvo podnikateľov. 10. vyd. Bratislava : Ceniga, ISBN HULÍK, R. et al Účtovníctvo podnikateľov. Nitra : Slovenská poľnohospodárska univerzita, 178 s. ISBN KRIŠTOFÍK, P., ŠURANOVÁ, Z., SAXUNOVÁ, D Finančné Účtovníctvo a riadenie s aplikáciou IAS/IFRS. 1. vyd. Bratislava : lura Edition, ISBN LÁTEČKOVÁ, A., KOŠOVSKÁ, I., ŠKORECOVÁ, E Účtovníctvo podnikateľov. 1. vyd. Nitra : SPU v Nitre, ISBN MÁZIKOVÁ, K. et al Účtovníctvo podnikateľských subjektov vyd. Bratislava : lura Edition, ISBN PATAKY, J., ŠKORECOVÁ, E Podvojné účtovnícto pre samoukov. 3. vyd. Nitra : Agrokomplex, ISBN SEDLÁK, M. et al Podnikové hospodárstvo. 1. vyd. Bratislava : Iura Edition, ISBN SOUKUPOVÁ, B., ŠLOŠÁROVÁ, A., BAŠTINCOVÁ, A Účtovníctvo. 2. vyd. Bratislava: Edícia Ekonómia, s. ISBN X, s ŠLOSÁR, R., ŠLOSÁROVÁ, A Podvojné účtovníctvo pre podnikateľov po vstupe Slovenskej republiky do eurozóny. 1. vyd. Bratislava: lura Edition, ISBN ŠTANGOVÁ, N., VÍGHOVÁ, A., HAJDUCHOVÁ, E Účtovníctvo v kontexte verejnej správy a malých a stredných podnikoch.1. Vydrenčín : Inštitút aplikovaného manažmentu, ISBN